一、按“劳务”还是“服务”纳税问题?

案例:

1.一家垃圾处理公司,受政府部门委托,对居民生活垃圾进行处理,并收取了处理费用。该公司收取的费用应按“劳务”还是“服务”缴纳增值税?

2.建筑公司引入专业的建筑垃圾回收利用公司,将产生的建筑垃圾加工成再生砖,再生砖归属于建筑公司,建筑垃圾回收利用公司向建筑公司收取的费用,应按“劳务”还是“服务”缴纳增值税?

3.一家垃圾处理公司,受政府部门委托,对居民生活垃圾进行处理,并收取了处理费用。该公司对生活垃圾的处理方式是进行焚烧发电,并将电力销售给电网公司。该公司向政府收取的费用应按“劳务”还是“服务”缴纳增值税?

在讨论上述问题前,我们先来区分增值税中的“劳务”与“服务”。

依照增值税暂行条例及细则规定,劳务包括加工、修理修配两类,属于增值税固有的应税行为。其中,加工是指受托加工货物,即委托方提供原料及主要材料,受托方按照委托方的要求,制造货物并收取加工费的业务。

依照财税[2016]36号文件规定,服务包括运输服务、邮政服务、电信服务、建筑服务、金融服务、现代服务、生活服务等七类,属于营改增项目。其中,现代服务又包括研发和技术服务、信息技术服务等。

在总局2020年第9号公告(以下简称9号公告)出台前,上述三项业务均按“劳务”纳税且依照财税[2015]78号规定,符合条件的资源综合利用劳务还可以享受增值税即征即退优惠政策,如垃圾处理、污泥处理处置劳务可以享受即征即退70%的优惠政策。

税喵分析:对照增值税暂行条例关于劳务的定义,上述三项业务中的业务1、业务3显然不属于提供加工劳务行为,而属于销售服务行为,对三项业务均按照“劳务”征税不妥。

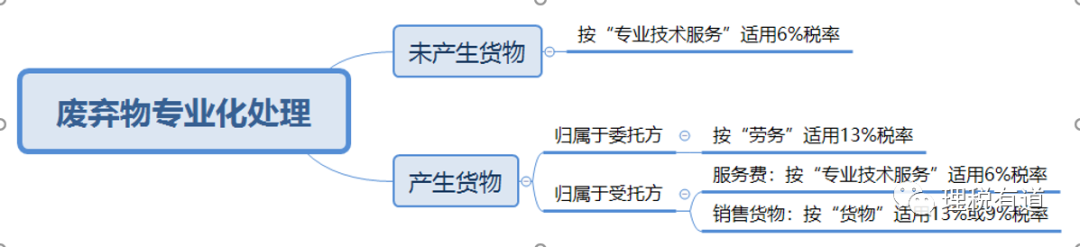

新政:9号公告明确自2020年5月1日起,纳税人受托对垃圾、污泥、污水、废气等废弃物进行专业化处理,即运用填埋、焚烧、净化、制肥等方式,对废弃物进行减量化、资源化和无害化处理处置,按照以下规定适用增值税税率:

1.采取填埋、焚烧等方式进行专业化处理后未产生货物的,受托方属于提供“现代服务”中的“专业技术服务”,其收取的处理费用适用6%的增值税税率。

税喵注:专业技术服务属于“现代服务—研发和技术服务”中的一项,是指气象服务、地震服务、海洋服务、测绘服务、城市规划、环境与生态监测服务等专项技术服务。

对业务1的分析:由于垃圾处理公司直接将垃圾进行焚烧处理,没有产生货物,所以收取的处理费用应按照专业技术服务纳税,适用6%税率。

2.专业化处理后产生货物,且货物归属委托方的,受托方属于提供“加工劳务”,其收取的处理费用适用13%的增值税税率。

对业务2的分析:相当于发生委托加工业务,即建筑公司(委托方)提供原材料—“建筑垃圾”,建筑垃圾回收利用公司(受托方)受托为之加工货物—再生砖,并收取加工费的业务。建筑垃圾回收利用公司收取的加工应按照“加工劳务”纳税,适用13%税率。

3.专业化处理后产生货物,且货物归属受托方的,受托方属于提供“专业技术服务”,其收取的处理费用适用6%的增值税税率。受托方将产生的货物用于销售时,适用货物的增值税税率。

对业务3的分析:垃圾处理公司相当于发生两项业务:一是受政府部门委托,对居民生活垃圾进行处理,收取处理费用;二是通过焚烧垃圾发电,并向电网公司销售。其中,对第一项业务按照“专业技术服务”纳税,适用6%税率;第二项业务于销售时按照销售电力产品纳税。

小结:对废弃物处理收取费用,既涉及6%税率,又涉及13%税率,实务中首先要区分废弃物处理过程中是否产生货物,如果产生货物再区分所产生的货物归属于委托方还是受托方。具体分析过程详见思维导图。

二、“劳务”改按“服务”,是否影响优惠政策的享受?

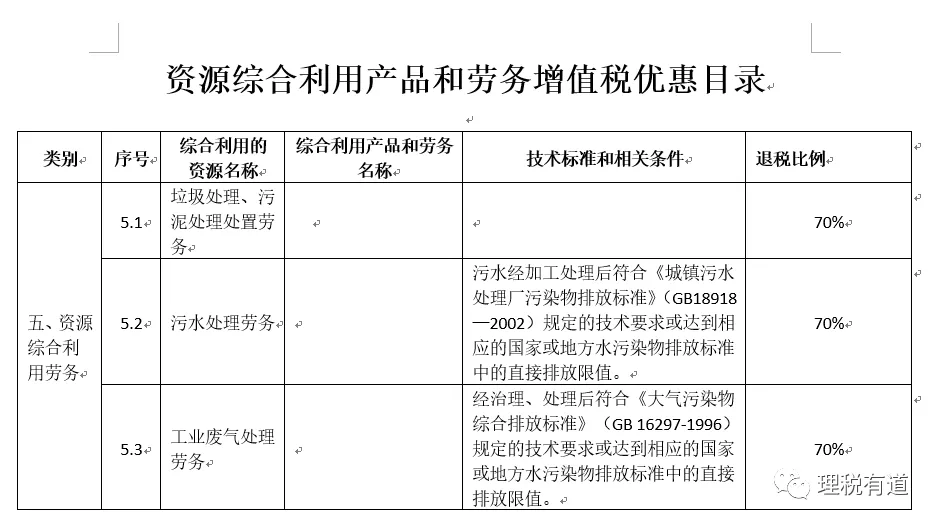

财税[2015]78号文件规定,纳税人提供属于《资源综合利用产品和劳务增值税优惠目录》所列资源综合利用劳务,且同时符合相关条件的,可申请享受增值税即征即退政策。具体项目及退税比例,详见下图。

思考:上述目录中涉及的3项劳务,依照9号公告改按“专业技术服务”适用6%税率后,能否再享受即征即退优惠政策?

税喵提醒:国家税务总局货物劳务税司副司长吴晓强在二手车经销等货物劳务税政策及管理措施解读时,明确:资源综合利用政策初衷是为了保护环境、节约资源,凡是符合资源综合利用政策条件的,即使被划分为“服务”,也仍然可以享受增值税即征即退政策。

“绿水青山就是金山银山”的好时代来了,降低税率还可继续享受即征即退优惠政策。

三、享受优惠政策,风险防范问题

享受增值税即征即退政策,可以有效缓解企业资金压力,对企业发展无疑是好事儿,但切记注意风险防范,否则不仅要被税务机关追回税款,而且还要加收滞纳金,甚至被处罚款。

税喵提醒:依照财税[2015]78号规定,纳税人提供《目录》所列的资源综合利用劳务时,应注意以下风险问题:

1.申请享受即征即退政策时,应同时符合五个条件(详见财税[2015]78号文件)。其中,第五个条件为纳税信用等级不属于税务机关评定的C级或D级。

2.已享受即征即退政策的纳税人,自不符合上述条件以及《目录》规定的技术标准和相关条件的次月起,不得再享受。

3.享受即征即退政策的纳税人,因违反税收、环境保护的法律法规受到处罚(警告或单次1万元以下罚款除外)的,自处罚决定下达的次月起36个月内,不得享受即征即退政策。

前车之鉴:上市公司瀚蓝环境(600323)于2020年4月2日发布可转债募集说明书,详细披露三家全资子公司创冠晋江、创冠安溪、创冠惠安被税务机关查出,2012年至2014年间因受环保超排被处罚事项,因此被追回已经享受免税、即征即退增值税及滞纳金11,540.09万元。

4.纳税人应当单独核算适用增值税即征即退政策的综合利用产品和劳务的销售额和应纳税额。未单独核算的,不得享受本通知规定的增值税即征即退政策。