国家税务总局货物和劳务税司关于做好增值税发票使用宣传辅导有关工作的通知

税总货便函[2017]127号 2017-4-21

各省、自治区、直辖市和计划单列市国家税务局货物和劳务税处:

为保障全面推开营业税改征增值税试点工作顺利实施,进一步优化纳税服务,方便纳税人全面掌握发票政策、规范发票开具,作为营改增政策大辅导的一项重要举措,我司组织人员,根据《中华人民共和国发票管理办法》及其实施细则等相关行政法规、部门规章及规范性文件规定,编写了《增值税发票开具指南》(见附件)。现将《增值税发票开具指南》下发给你们,请各地采取多种方式,认真做好对纳税人的宣传、培训、辅导工作。

国家税务总局货物和劳务税司

2017年4月21日

附件:

增值税发票开具指南

为了进一步优化纳税服务,方便纳税人全面掌握发票政策、规范发票开具,国家税务总局对相关税收政策进行归纳整理,编写了《增值税发票开具指南》,供纳税人参考。本指南适用通过增值税发票管理新系统(以下简称“新系统”)开具的增值税发票,包括增值税专用发票、增值税普通发票、增值税电子普通发票和机动车销售统一发票。未尽事项按有关规定执行。

第一章 增值税发票种类

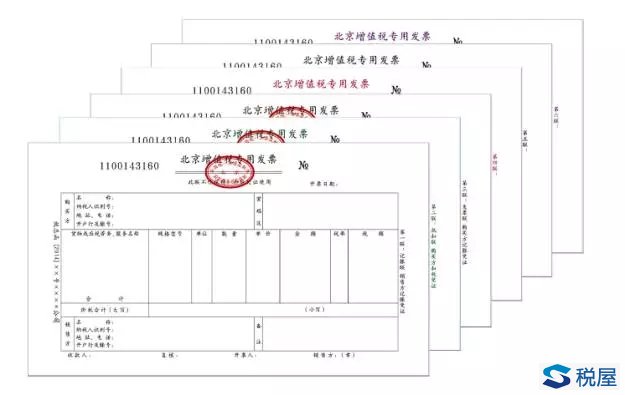

第一节 增值税专用发票

增值税专用发票由基本联次或者基本联次附加其他联次构成,分为三联版和六联版两种。基本联次为三联:第一联为记账联,是销售方记账凭证;第二联为抵扣联,是购买方扣税凭证;第三联为发票联,是购买方记账凭证。其他联次用途,由纳税人自行确定。纳税人办理产权过户手续需要使用发票的,可以使用增值税专用发票第六联。

相关政策——

《国家税务总局关于修订<增值税专用发票使用规定>的通知》(国税发[2006]156号)第四条

《国家税务总局关于纳税人销售其取得的不动产办理产权过户手续使用的增值税发票联次问题的通知》(税总函[2016]190号)

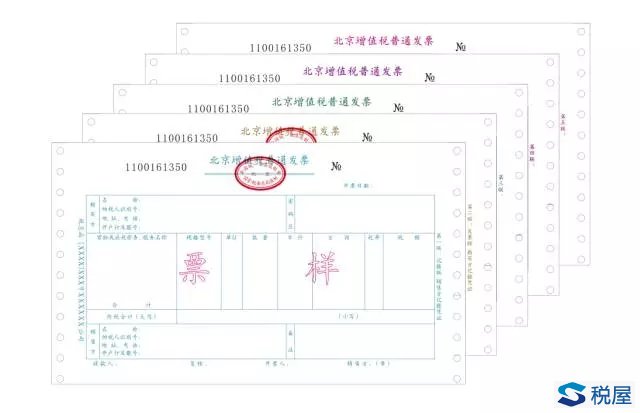

第二节 增值税普通发票

一、增值税普通发票(折叠票)

增值税普通发票(折叠票)由基本联次或者基本联次附加其他联次构成,分为两联版和五联版两种。基本联次为两联:第一联为记账联,是销售方记账凭证;第二联为发票联,是购买方记账凭证。其他联次用途,由纳税人自行确定。纳税人办理产权过户手续需要使用发票的,可以使用增值税普通发票第三联。

相关政策——

《中华人民共和国发票管理办法实施细则(2014修正)》第三条

《国家税务总局关于纳税人销售其取得的不动产办理产权过户手续使用的增值税发票联次问题的通知》(税总函[2016]190号)

二、增值税普通发票(卷票)

增值税普通发票(卷票)分为两种规格:57mm×177.8mm、76mm×177.8mm,均为单联。

相关政策——《国家税务总局关于启用增值税普通发票(卷票)有关事项的公告》(国家税务总局公告2016年第82号)第一条

自2017年7月1日起,纳税人可按照《中华人民共和国发票管理办法》及其实施细则要求,书面向国税机关要求使用印有本单位名称的增值税普通发票(卷票),国税机关按规定确认印有该单位名称发票的种类和数量。纳税人通过新系统开具印有本单位名称的增值税普通发票(卷票)。印有本单位名称的增值税普通发票(卷票),由税务总局统一招标采购的增值税普通发票(卷票)中标厂商印制,其式样、规格、联次和防伪措施等与原有增值税普通发票(卷票)一致,并加印企业发票专用章。使用印有本单位名称的增值税普通发票(卷票)的企业,按照《国家税务总局 财政部关于冠名发票印制费结算问题的通知》(税总发[2013]53号)规定,与发票印制企业直接结算印制费用。

相关政策——

《国家税务总局关于使用印有本单位名称的增值税普通发票(卷票)有关问题的公告》(国家税务总局公告2017年第9号)

《国家税务总局 财政部关于冠名发票印制费结算问题的通知》(税总发[2013]53号)

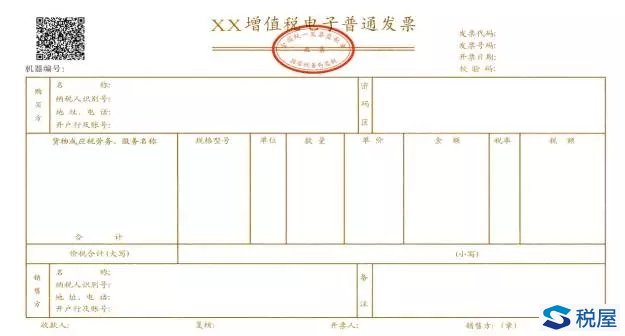

三、增值税电子普通发票

增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

相关政策——《国家税务总局关于推行通过增值税电子发票系统开具的增值税电子普通发票有关问题的公告》(国家税务总局公告2015年第84号)第三条

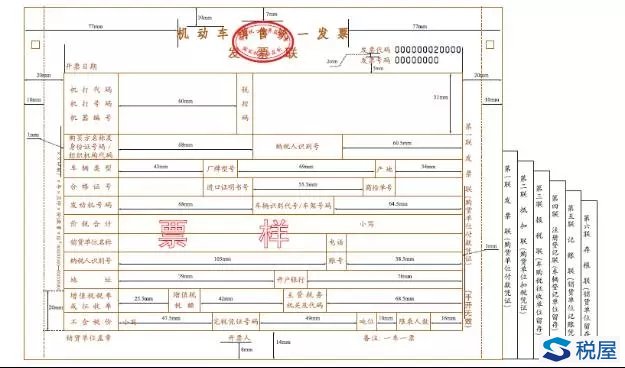

第三节 机动车销售统一发票

从事机动车零售业务的单位和个人,在销售机动车(不包括销售旧机动车)收取款项时,开具机动车销售统一发票。机动车销售统一发票为电脑六联式发票:第一联为发票联,是购货单位付款凭证;第二联为抵扣联,是购货单位扣税凭证;第三联为报税联,车购税征收单位留存;第四联为注册登记联,车辆登记单位留存;第五联为记账联,销货单位记账凭证;第六联为存根联,销货单位留存。

相关政策——《国家税务总局关于使用新版机动车销售统一发票有关问题的通知》(国税函[2006]479号)第二条