【行业深度】洞察2023:中国健康服务行业竞争格局及市场份额(附市场份额、企业竞争力评价等)

行业主要上市公司:美年健康(002044);通策医疗(600763);爱尔眼科(300015)等

本文核心数据:健康服务行业竞争梯队;健康服务行业企业布局等

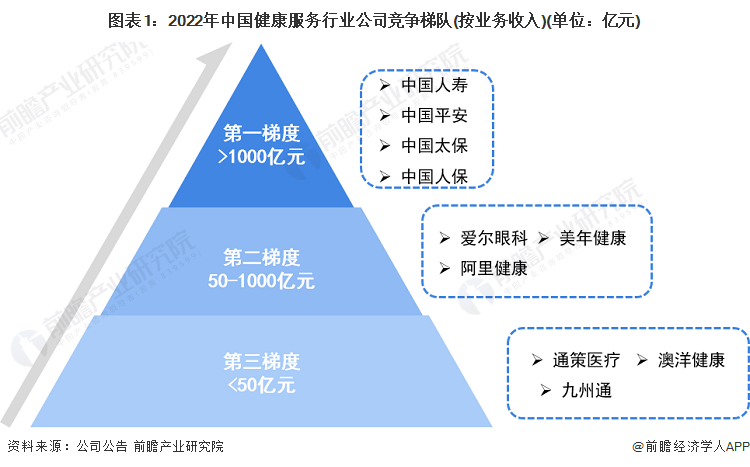

中国健康服务行业竞争梯队

从业务收入来看,2022年中国人寿、中国平安、中国太保、中国人保等健康金融服务企业业务收入超1000亿元,位于我国健康服务行业第一梯队;其次是爱尔眼科、美年健康、阿里健康等,业务收入居于50-1000亿元。

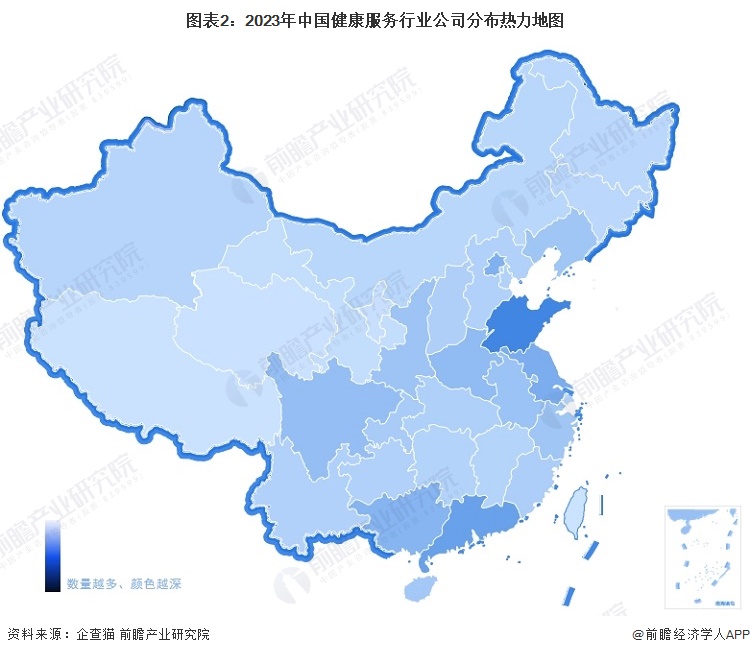

根据企查猫以“金融业”及“卫生和社会工作业”为选定行业,以“健康服务”为关键词进行精准搜索,得到健康服务企业区域分布。中国健康服务行业企业主要分布在山东(1460家)、广东(1036家)、江苏(844家)、北京(785家)、广西(726家)、河南(636家)等省份,其余省份企业不足100家。

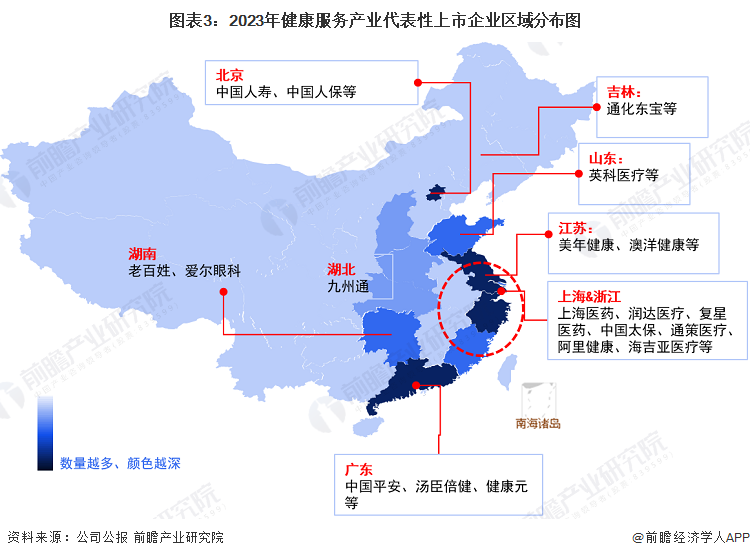

从代表性企业分布情况来看,我国健康服务代表企业分布在江苏、上海、山东、浙江等沿海省市,以及广东、北京等经济发达省市。

中国健康服务行业竞争格局

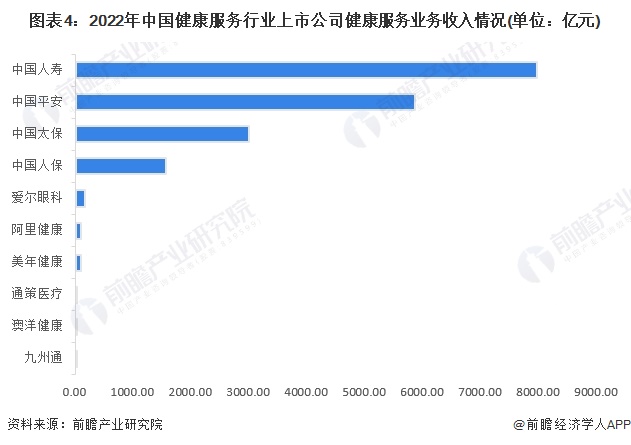

按主营业务营收金额来看,2022年,中国人寿以7951.61亿元的业务收入位列第一;中国平安业务收入5847.14亿元,位列第二;中国太保和中国人保分别位列第三第四。

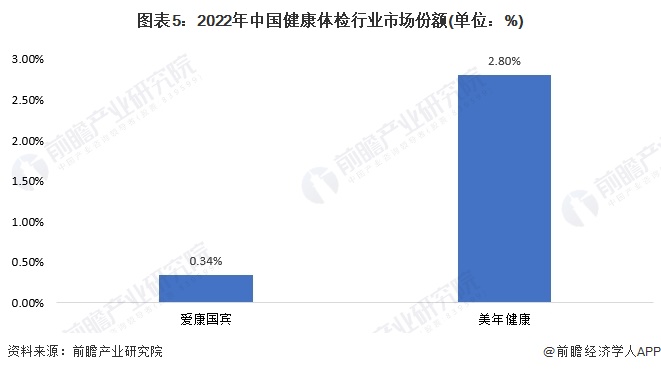

中国健康服务行业企业竞争格局——以健康体检为例

国内健康体检行业参与者众多,市场较为分散,集中度极低。从国内两家头部健康体检中心来看,2022年爱康国宾营业收入为10.52亿元,市场份额占比约0.34%;2022年美年健康营业收入约85.33亿元,市场份额占比约2.80%。两家行业内头部上市公司市场份额合计占比仅3.14%,占比极小。

中国健康服务行业企业布局及竞争力评价

目前,布局了健康服务业务的上市企业中,中国人寿、中国平安、中国太保、中国人保等健康金融服务领域的上市公司业务收入远远高于其他公司;净利率方面,爱尔眼科、通策医疗等细分健康医疗服务领域企业相对较高。

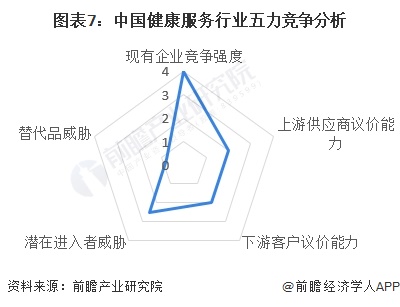

中国健康服务行业竞争状态总结

从上下游角度来看,健康服务行业的供应者主要包括医疗器械、保健品及药品生产企业。由于我国医疗器械生产企业、制药企业等企业数量较多,市场竞争较激烈,因此上游对健康服务企业的议价能力整体较弱;我国健康服务的下游主要关注健康的消费者。由于消费者普遍缺乏专业知识,从而导致其在健康体检、保健等过程中对于服务的价格、质量都没有讨价还价的余地,下游对健康服务行业议价能力较弱。

从潜在进入者的角度来看,从广义角度理解,任何拥有一定资金与社会资源的企业都具有进入健康服务行业的可能性,然而考虑到资源整合效率与产业转型成本,我国健康服务行业最大的潜在进入者群体仍是医疗服务机构与医药生产经营企业。

从行业替代品的角度来看,健康服务业是我国的新兴产业,主要为消费者提供健康保健与咨询服务,因此在行业中替代品较少,基本对我国健康服务业不构成威胁。

综合以上分析,我国健康服务行业竞争状态总结如下:

更多本行业研究分析详见前瞻产业研究院《中国健康服务行业市场前瞻与投资战略规划分析报告》。

同时前瞻产业研究院还提供产业大数据、产业研究报告、产业规划、园区规划、产业招商、产业图谱、智慧招商系统、行业地位证明、IPO咨询/募投可研、IPO工作底稿咨询等解决方案。在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章内容,需要获取前 瞻产业研究院的正规授权。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

前瞻产业研究院 - 深度报告 REPORTS

2024-2029年中国健康服务行业市场前瞻与投资战略规划分析报告

:本报告前瞻性、适时性地对健康服务行业的发展背景、供需情况、市场规模、竞争格局等行业现状进行分析,并结合多年来健康服务行业发展轨迹及实践经验,对健康服务行业未...

查看详情

本文来源前瞻产业研究院,内容仅代表作者个人观点,本站只提供参考并不构成任何投资及应用建议。(若存在内容、版权或其它问题,请联系:service@qianzhan.com) 品牌合作与广告投放请联系:0755-33015062 或 hezuo@qianzhan.com

如在招股说明书、公司年度报告等任何公开信息披露中引用本篇文章数据,请联系前瞻产业研究院,联系电话:400-068-7188。