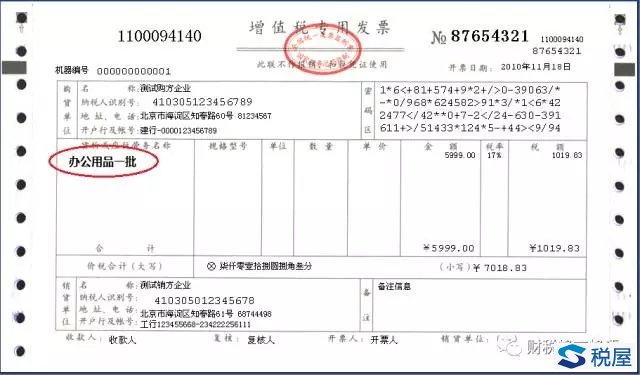

一、企业取得增值税普通发票未填写购买方纳税人识别号,不得作为税收凭证

《关于增值税发票开具有关问题的公告》(国家税务总局公告2017年第16号)规定,自2017年7月1日起,购买方为企业的,索取增值税普通发票时,应向销售方提供纳税人识别号或统一社会信用代码;销售方为其开具增值税普通发票时,应在“购买方纳税人识别号”栏填写购买方的纳税人识别号或统一社会信用代码。不符合规定的发票,不得作为税收凭证。

老五提醒:不得作为税收凭证=不得扣除增值税+不得所得税税前扣除+不得扣除土地增值税+……。

除了增值税普通发票,其他发票也要注意栏目填写齐全。凡是发票印刷的栏目,请尽量填写齐全。

哪些情况取得发票不需要填写购买方税号?

1、发票未印刷“购买方税号”栏目。那当然就不需要填写,比如手工发票、通用机打发票(卷票)

2、购买方没有税号。比如自然人个人、政府机关、外国人,所以,个人购物、机关采购、出口货物时,不需要填写购买方税号,反正目前购买方也不需要税收凭证。

二、发票备注栏内容不全,不得抵扣、扣除

纳税人取得各类发票,需注意遵守以下规定:

(一)《国家税务总局关于全面推开营业税改征增值税试点有关税收征收管理事项的公告》国家税务总局公告2016年第23号:

1.差额征税,录入含税销售额和扣除额,系统自动计算税额和不含税金额,备注栏自动打印“差额征税”。

2.提供建筑服务,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称。

3.销售不动产,应在发票“货物名称”栏填写不动产名称及房屋产权证书号码(无证不填),“单位”栏填写面积单位,备注栏注明不动产的详细地址。

4.出租不动产,应在备注栏注明不动产的详细地址。

5.国税机关为跨县区提供不动产经营租赁服务、建筑服务的小规模纳税人(不包括其他个人【其他个人出租住房在地税代征,非异地预征】),代开增值税发票时,在发票备注栏中自动打印“YD”字样。

(二)《税务机关代开增值税专用发票管理办法(试行)》国税发〔2004〕153号:

备注栏内注明代开增值税纳税人的名称和纳税人识别号。

增值税纳税人应在代开专用发票的备注栏上,加盖本单位发票专用章。

(三)《国家税务总局关于加强和规范税务机关代开普通发票工作的通知》

备注栏须加盖税务机关代开发票专用章

(四)《浙江省国家税务局关于消费者丢失机动车销售发票处理问题的通知》浙国税征[2006]6号:

市级报刊遗失声明,备注栏补开注明“遗失补开”。

(五)《国家税务总局关于停止使用货物运输业增值税专用发票有关问题的公告》国家税务总局公告2015年第99号:

自2016年1月1日起,货物运输服务使用增值税专用发票和普通发票,应将起运地、到达地、车种车号以及运输货物信息等填写在发票备注栏。

中国铁路总公司及其所属运输企业提供货物运输服务,可自2015年11月1日起使用增值税专用发票和普通发票,铁路运输企业受托代征的印花税款信息,可填写在发票备注栏中。

(六)《国家税务总局关于营业税改征增值税委托地税局代征税款和代开增值税发票的通知》税总函〔2016〕145号:

由地税局办理纳税人销售其取得的不动产和其他个人出租不动产增值税。

地税代开增值税发票,使用六联专票和五联普票。第四联代开岗留存,第五联征收岗留存,其他联次交纳税人。

按下列要求填写增值税发票:

1、“税率”栏填写增值税征收率。免税、减按1.5%征收、差额征税的,“税率”栏自动打印“***”;

2、备注栏填写销售或出租不动产纳税人的名称、纳税人识别号(或者组织机构代码)、不动产的详细地址;

3、差额征税代开发票,通过系统录入含税销售额(或含税评估额)和扣除额,系统自动计算税额和金额,备注栏自动打印“差额征税”字样;

4、按照核定计税价格征税的,“金额”栏填写不含税计税价格,备注栏注明“核定计税价格,实际成交含税金额×××元”。

5、地税局代开发票部门应在代开增值税发票的备注栏上,加盖地税代开发票专用章。

(七)《浙江省国家税务局关于全面推开营业税改征增值税试点若干征收管理事项的公告》浙江省国家税务局浙江省地方税务局公告2016年第7号:

保险公司收取保费时代收车船税,并在增值税发票备注栏中注明保险单号、税款所属期(详细至月)、代收车船税、滞纳金、合计等信息,作为代收税款凭证。

(八)《国家税务总局关于个人保险代理人税收征管有关问题的公告》国家税务总局公告2016年第45号:

主管国税机关为个人保险代理人汇总代开增值税发票时,应在备注栏内注明“个人保险代理人汇总代开”字样。

(九)《国家税务总局关于保险机构代收车船税开具增值税发票问题的公告》国家税务总局公告2016年第51号:

保险机构在代收车船税并开具增值税发票时,应在发票备注栏中注明代收车船税税款信息。

该增值税发票可作为纳税人缴纳车船税及滞纳金的会计核算原始凭证。

三、个人购买商业健康保险未获得税优识别码的,不得税前扣除。

正确方法是取得正规发票和保单凭证,而且保单凭证上注明税优识别码。

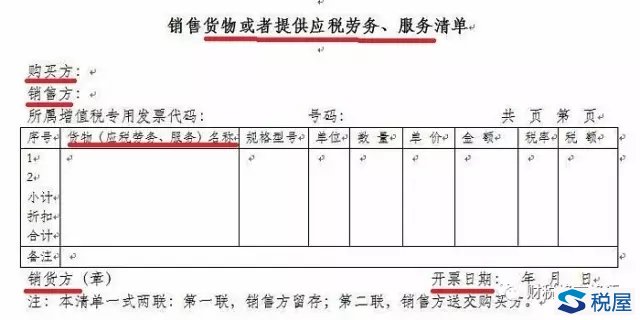

四、非防伪税控开具的《销货清单》,专用发票不得抵扣。

发票真伪,不能忽视。

发票《销货清单》真伪,也不容忽视!

查验发票真伪很简单,扫描认证、勾选,最后还可以上税务总局官方的全国增值税发票查验平台(https://inv-veri.chinatax.gov.cn/),对新系统开具的增值税专用发票、增值税普通发票、机动车销售统一发票和增值税电子普通发票的发票信息进行查验。

但是,查验平台不是万能,它不能鉴定《销货清单》真伪。

财务人员收到汇总开具的增值税专用发票,常纠结所附《销货清单》是否正规,能否抵扣。

怎么判断其销货清单是否防伪税控正规开具?

下图销货清单由航天信息金税盘开具,请睁大眼睛,仔细观察《销货清单》图中红线部分。

点文末“写留言”留言,指出图中三处以上错误的,凭留言享受书店六折优惠。

如果图中《销售清单》为百旺金赋税控盘开具,那么又有哪些错误呢?

增值税专用发票又有哪些错误呢?

考考你……

欲知详情,请看《税务通》、《营改增电子书》“营改增专题”之“发票备注栏”专栏,微店有售。记住点文末“写留言”留言,指出图中三处以上错误的,凭留言享受书店六折优惠。

误收非正规税控盘开具的销货清单,后果很严重。

《中华人民共和国增值税暂行条例》第九条规定, 纳税人购进货物或者应税劳务,取得的增值税扣税凭证不符合法律、行政法规或者国务院税务主管部门有关规定的,其进项税额不得从销项税额中抵扣。

《增值税专用发票使用规定》国税发〔2006〕156号文件第十二条规定, 一般纳税人销售货物或者提供应税劳务可汇总开具专用发票。汇总开具专用发票的,同时使用防伪税控系统开具《销售货物或者提供应税劳务清单》,并加盖财务专用章或者发票专用章。

根据上述规定,非防伪税控开具的清单所对应的汇总发票不得抵扣,已经抵扣的必须进项转出。税务稽查查处时,会予以处罚、补交税款、加收滞纳金。

有人问:你说得那么玄乎,为什么企业被抓的很少?

呵呵,因为大部分税务人自己也不能分辨《销货清单》。不过税务人脑不知道没关系,税务电脑知道你那点发票破事就够了。