一、工程咨询服务概述

工程咨询是指遵循独立、科学、公正的原则,运用工程技术、科学技术、经济管理和法律法规等多学科方面的知识和经验,为政府部门、项目业主及其他各类客户的工程建设项目决策和管理提供咨询活动的智力服务,包括前期立项阶段咨询、勘察设计阶段咨询、施工阶段咨询、投产或交付使用后的评价等工作。

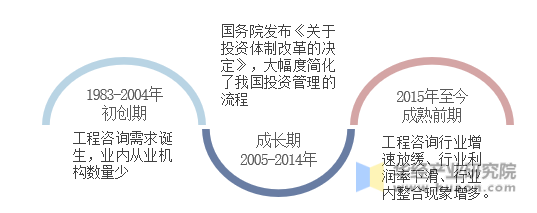

1、发展历程

中国工程咨询服务行业发展经历三个阶段,第一个阶段为1983-2004年,此时为初创期,工程咨询需求诞生,业内从业机构数量少;第二街单位2005-2014年的成长期,国务院发布《关于投资体制改革的决定》,大幅度简化了我国投资管理的流程;第三阶段为2015年至今,工业咨询行业增速放缓,行业利润率下滑,行业内整合现象增多。

中国工程咨询服务行业发展历程示意图

数据来源:公开资料整理

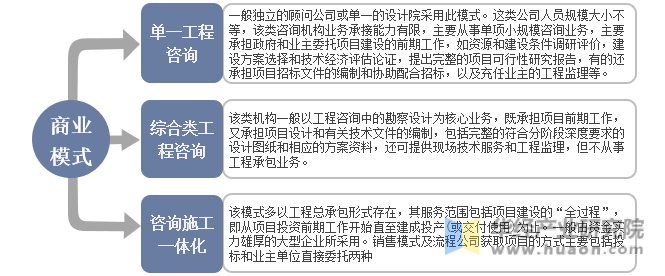

2、商业模式

经过几十年的市场化发展,我国工程咨询服务业已形成了多种专业化的咨询服务业态,根据各公司自身的差异和提供服务范围的不同,工程咨询行业的经营方式大体上有以下三种类型。

中国工程咨询服务行业商业模式

数据来源:公开资料整理

二、发展背景

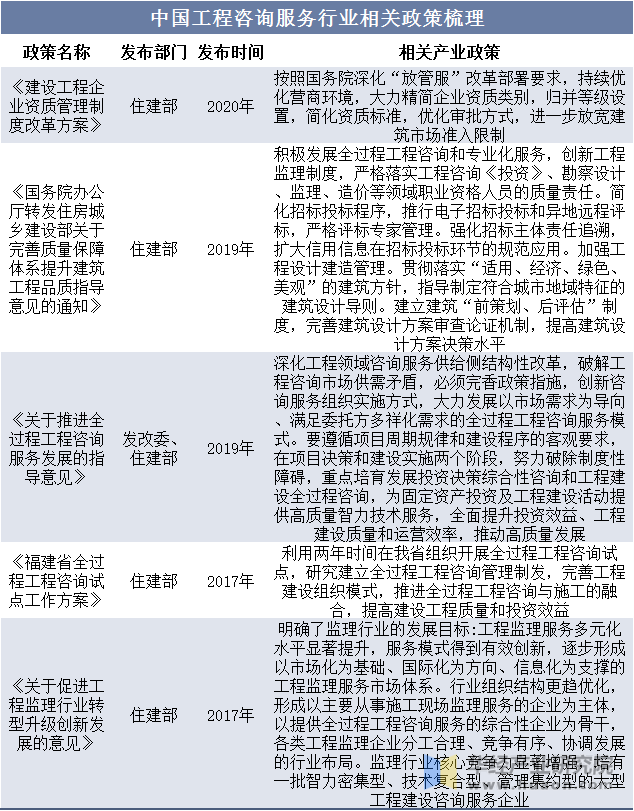

1、政策因素

长期以来,我国工程咨询服务行业实行严格的企业资质行政许可准入制,包括工程监理资质、工程试验检测资质、测绘资质、勘察设计资质、城乡规划资质等。近年来,随着“放管服”改革的深入,行业资质和准入壁垒有所降低。随着行业资质准入壁垒的逐渐放开,对于企业而言,一方面市场主体将增多,会面临日益激烈的市场竞争,而另一方面,在长期经营过程中积累了丰富的项目经验和区域领先优势,资质壁垒的放开有利于企业进一步补足和强化薄弱业务环节,有助于企业跨区域、跨领域承揽业务,加速全国化、全领域的业务布局。

中国工程咨询服务行业相关政策梳理

数据来源:各政府门户网站,华经产业研究院整理

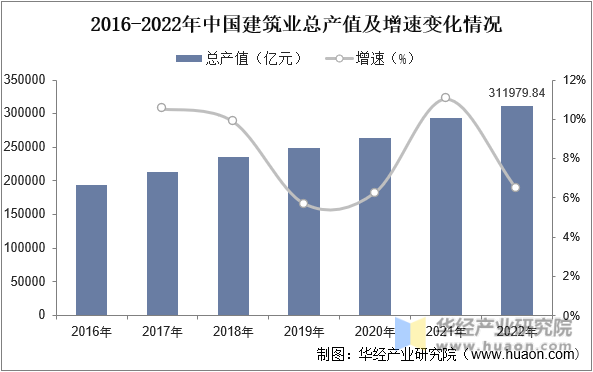

2、经济背景

建筑是我国经济发展的支柱产业,在国民经济占据重要的位置。近年来,随着城镇化水平迅速提升,我国建筑行业快速发展。根据数据显示,2022年中国建筑业总产值为311979.84亿元,同比增长6.45%。建筑业总产值的增长有利于中国工程咨询服务行业的发展,行业市场规模随着中国建筑总产值的增长而增长。

2016-2022年中国建筑业总产值及增速变化情况

数据来源:国家统计局,华经产业研究院整理

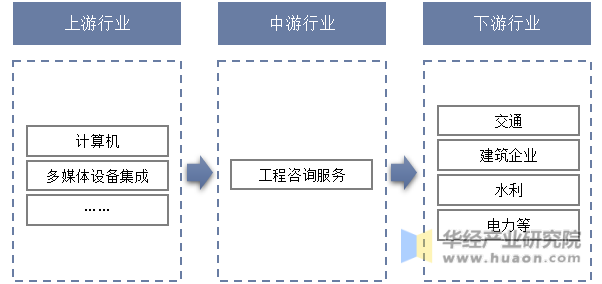

三、产业链

1、产业链结构

中国工程咨询服务行业产业链上游为计算机、多媒体设备集成服务商等构成,行业中游为工程咨询服务;下游为应用领域,主要为交通、建筑企业、水利、电力等行业。目前建筑企业为最主要的应用领域。

中国工程咨询服务行业产业链结构示意图

数据来源:公开资料整理

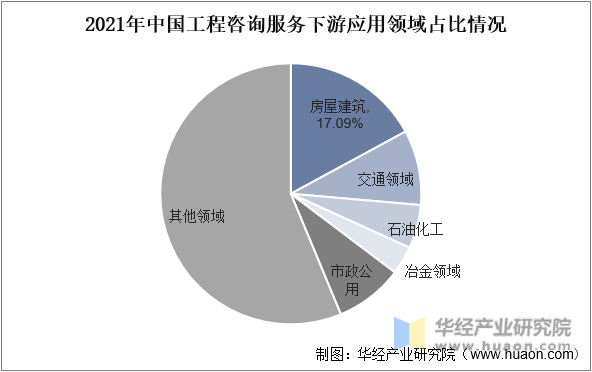

2、下游情况

中国工程咨询服务产业链下游应用领域有房屋建设、交通领域、石油化工、冶金领域、市政公用,其中房屋建筑占比最重,占比17.09%,其次为交通领域,占比9.29%,石油化工占比5.41%,冶金领域占比3.51%,市政公用占比8.44%。

2021年中国工程咨询服务下游应用领域占比情况

数据来源:公开资料整理

相关报告:华经产业研究院发布的《2023-2028年中国工程咨询服务行业市场深度分析及投资潜力预测报告》

四、中国工程咨询服务发展现状

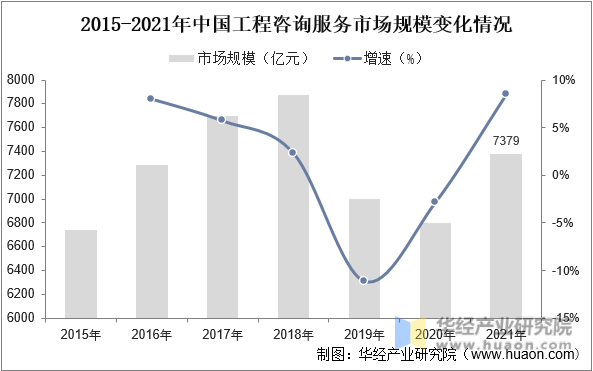

1、市场规模

2015-2021年我国工程咨询服务市场规模总体呈现增长态势。但具体来看,2018年,我国工程咨询服务市场规模达到7878亿元,达到2015年以来的峰值,但2019-2020年呈现下降态势,2021年中国工程咨询服务市场规模为7379亿元,2015-2021年复合增长率为1.51%。

2015-2021年中国工程咨询服务市场规模变化情况

数据来源:公开资料整理

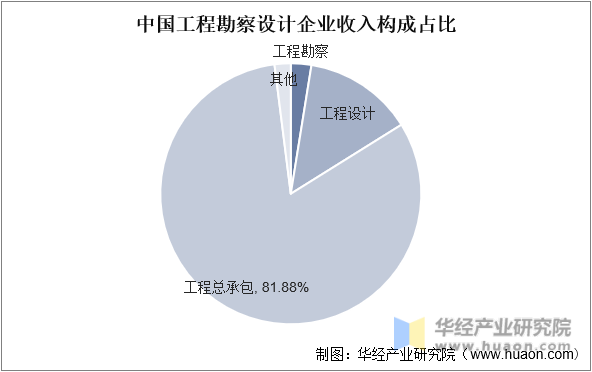

2、市场份额

中国工程勘察设计企业收入主要由工程勘察、工程设计、工程总承包等构成,其中工程总承包占比最重,占比81.88%,其次为工程设计,占比13.58%,工程勘察占比2.54%,其他业务占比2%。

中国工程勘察设计企业收入构成占比

数据来源:公开资料整理

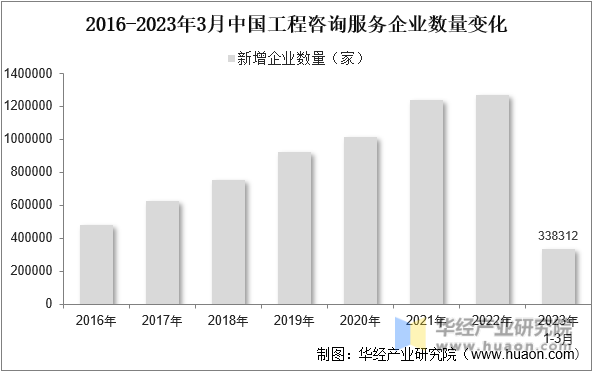

3、新增企业数量

随着中国工程咨询行业需求的上涨,越来越多的玩家涌入行业竞争中,根据数据显示,中国工程咨询服务行业新增企业数量呈现上涨态势,2022年中国工程咨询服务新增企业数量为1270307家, 2023年1-3月,中国工程咨询服务新增企业数量为338312家。

2016-2023年3月中国工程咨询服务企业数量变化

数据来源:企查查,华经产业研究院整理

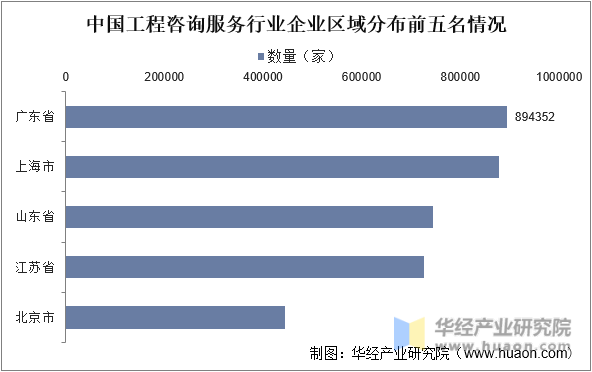

4、区域分布

中国工程咨询服务企业分布前五地区为广东省、上海市、山东省、江苏省、北京市。根据数据显示,中国工程咨询服务行业企业主要为分布在经济发达地区,其地区工程建设量较大,其中广东省企业数量最多,企业为894352家。

中国工程咨询服务行业企业区域分布前五名情况

数据来源:企查查,华经产业研究院整理

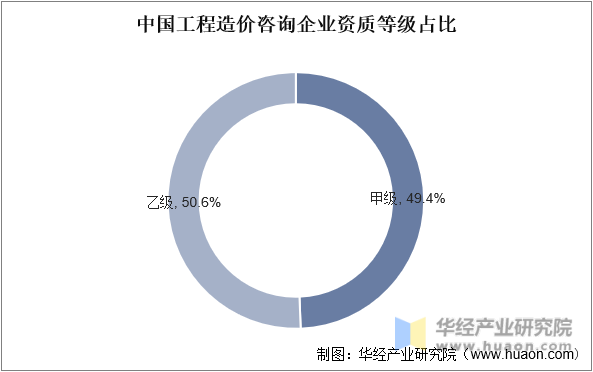

5、企业等级

工程造价咨询企业资质等级分为甲级、乙级。2020年甲级工程造价咨询企业为5180家,占比49.4%;乙级工程造价咨询企业为5309家,占比50.6%。

中国工程造价咨询企业资质等级占比

数据来源:住建部,华经产业研究院整理

五、中国工程咨询服务市场竞争格局

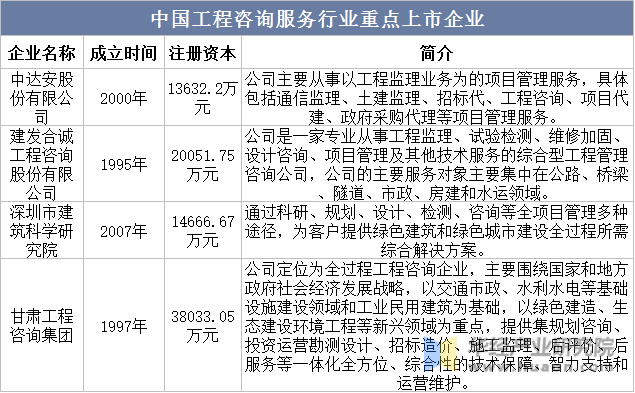

1、重点企业

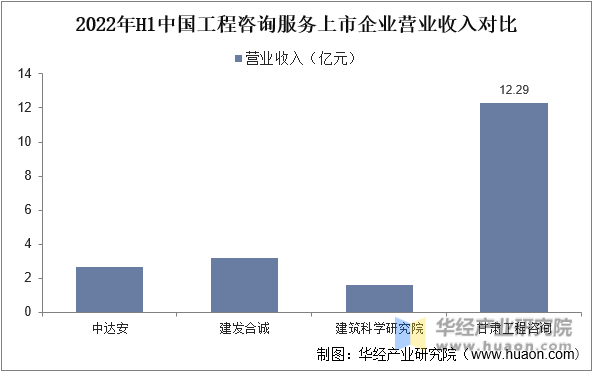

工程咨询行业企业数量众多,大部分企业为中小型工程咨询企业,行业竞争较为激烈,其中,中国工程咨询服务行业中上市企业主要有中达安、建发合诚、建筑科学研究院、甘肃工程咨询集团。

中国工程咨询服务行业重点上市企业

数据来源:各公司官网,华经产业研究院整理

2、企业对比

根据各公司年报显示,2022年H1中国工程咨询服务上市企业中,营业收入最多的为甘肃工程咨询,营业收入为12.29亿元,远远高于其他三家上市企业。

2022年H1中国工程咨询服务上市企业月营业收入对比

数据来源:各公司年报,华经产业研究院整理

六、未来中国工程咨询服务行业发展趋势

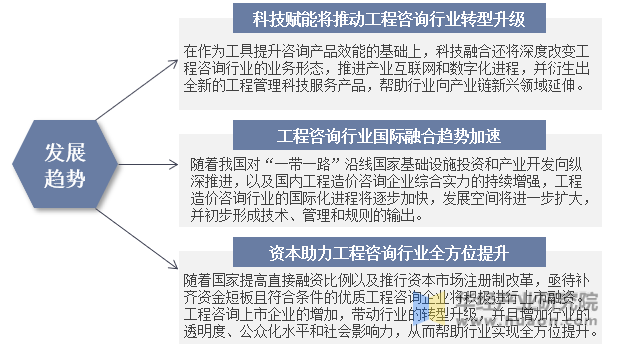

按照《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,第十四个五年规划及2035年远景是基本实现社会主义现代化。要实现这些宏伟目标,必将加大在新型基础设施、新型城镇化、交通水利等重大工程建设投资力度,我国社会固定资产投资将在当前巨大体量基础上将保持合理增长。同时,国家鼓励现代服务业的发展,注重工程师和高技能人才队伍的壮大。由此可见,未来几年,为固定资产投资提供专业服务的工程造价咨询行业仍将拥有广阔的市场空间,并获得有力的政策支持,从而保持行业总体规模的较快增长。

未来中国工程咨询服务行业发展趋势示意图

数据来源:公开资料整理

华经产业研究院通过对中国工程咨询服务行业海量数据的搜集、整理、加工,全面剖析行业总体市场容量、竞争格局、市场供需现状及行业典型企业的产销运营分析,并根据行业发展轨迹及影响因素,对行业未来的发展趋势进行预测。帮助企业了解行业当前发展动向,把握市场机会,做出正确投资决策。更多详细内容,请关注华经产业研究院出版的《2023-2028年中国工程咨询服务行业市场深度分析及投资潜力预测报告》。