从去年9月29日停牌开始,神州数码对启行教育的收购案就已经提上了日程,在还差3天筹划就满一年之时,这起曾是A股史上规模最大的教育并购案,交易的价格从46.5亿,后调整为36.94亿,几经波折后,最终因未被证监会审议通过而画上了休止符。

敲黑板:

一、 结果还是败了

二、 18岁的启德,7年的资本腾挪

创始人:清华海归\副处长\包工头=留学大佬

买来卖去商誉激增

启德教育=资本运作的产物

三、 什么成了启德的致命伤?

合规性披露——市场不相信承诺

持续盈利成疑:请讲一个从始至终的完美故事

四、 教育类并购,问询函侧重点全解析

重大资产重组的都到哪一步了?

证监会喜欢问什么?

问询函侧重点分类解析(下篇)

五、 借道登A股,借鉴与启示(下篇)

一、 结果还是败了

作为留学咨询领域的头部企业,启德教育在留学行业深耕数十年,这次与神州数码联姻,无论是从标的企业的明星光环还是交易额数量,都足以成为经典案例,载入教育企业A股并购史册。

而这次交易最重要意义还在于,启德教育是目前由基金控制超过75%的教育公司,如果真的能通过A股公司并购的方式,而到达登陆二级市场的目的,则会具有划时代的意义。所以从消息公布之时,这次交易就备受各方瞩目。

但是几经波折后,9月26日,本次交易最终因未被证监会审议通过而画上了休止符。

二、 18岁的启德,7年的资本腾挪

1

创始人:清华海归\副处长\包工头=留学大佬

启德教育的创始人李朱,广东省理科状元,毕业于清华大学建筑系,后赴澳大利亚攻读建筑学硕士。1995年学成回国后,李朱先后从政从商近十载。2000年李朱等人在广州欧美同学会的基础上成立了广东启德教育服务有限公司(以下简称“启德教育”)。2005年李朱正式出任启德教育的总裁,开始了扩张之路。

据Forst&Sullivan的数据显示,2014年,启行教育在中国留学咨询市场占有率为12.9%,排名第一。目前,启德教育依托留学咨询服务、考试培训服务两大核心业务。据神州数码此前公告称,启德教育2018年1-7月,营业收入共计6.05亿元,其中留学咨询占比75%,考试培训类占比25%。

2

买来卖去商誉激增

启德教育对资本的接触比较早。从2006年环球雅思层试图收购启德到2009年被爆出与新东方洽谈收购事宜,启德教育一直在尝试资本运作。2009年李朱打算将公司整体出售给新东方,而且新东方也聘请了专业的审计公司进驻了启德教育,但是双方最终没有走到一起。之后,新东方才开始重点打造”前途出国”的留学服务品牌。看到整体出售无望, 2010年,启德教育赴港上市的最早消息便不胫而走。

2011年英联资本5000万美元投资启德教育

在整体出售计划多次碰壁之后,2011年李朱选择了另一条路——引入资本。2011年,英联资本(也是安博教育的投资人)投资启德教育5000万美元。英联资本的加入使启德教育的整体发展结构更为合理,启德教育发展也从单纯依靠留学咨询,进一步拓宽到国际教育市场。

2012年,启德教育内部开始推行两段式服务合同,为上市的财务报表做准备,直到2013年正式锁定赴港上市。据业内人士表示,李朱出于整体市场考虑,加上觉得PE倍数太低,首次与上市擦肩。又或许是出于对“英联资本”的失望,李朱决定引入另一个私募股权机构——CVC,继续实践上市的夙愿。

2013年CVC以3.42亿元收购启德教育,启动二次赴港上市

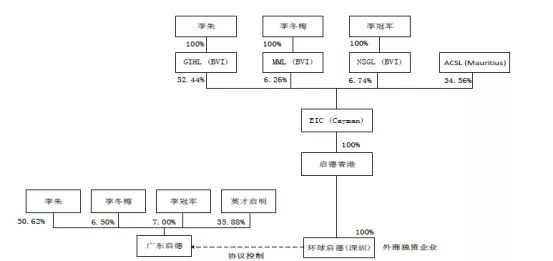

截至2013年12月6日被CVC收购前,广东启德VIE架构

早在2013年,为了准备上市,启德教育便搭建了VIE架构。启德教育的经营实体为广州启德,李朱、李冬梅夫妇合计持有广东启德57.12%的股份,实际控制广东启德。同时李朱、李冬梅等人在境外设立EIC(Cayman),并下设启德香港、环球启德协议控制广州启德。

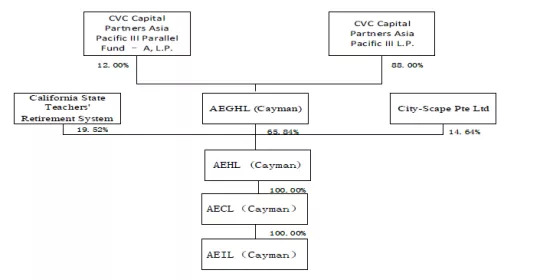

截至2013 年12 月23 日,CVC 搭建的投资架构

2013年12月,国外知名私募股权基金CVC Capital Partners(以下简称“CVC”)以3.418亿美元收购EIC (Cayman)持有的启德香港全部股权,并通过启德香港成立的外商独资企业环球启德(深圳)协议控制广东启德以及启德教育集团境内全部业务,至此,启德教育集团的实际控制人由李朱、李冬梅夫妇变更为CVC。

CVC加入以后,开始尝试推动启德教育赴港上市,首先收购明杰教育,巩固启德教育在美国的市场地位,接着引入黄娴出任启德教育CEO,全面负责集团的管理和运营。此时的启德教育已经变为国际教育全产业链服务提供商,但是二战港股最总还是以流产告终。

有观点认为,之所以启德教育第二次与上市擦肩,主要是受到中概股回归潮的影响。但事实除了港股IPO收益不高以外,更深层次的原因在于:买卖双方认为能够直接回购套现也不失为良策,因此各取所需后决定不上市。

2016年某投资财团收购启德教育75%股份

2015年,CVC出于战略考虑,决定出售启德教育,但资本运作的故事还远没有结束。2016年5月,李朱携国内财团以32亿元回购CVC持有的占启德教育价值75%的股权,总体估值43亿元。交易达成后,公司创始人和管理团队继续主导经营,并以其持有的25%股权为接下来的与上市公司重组承担业绩承诺。

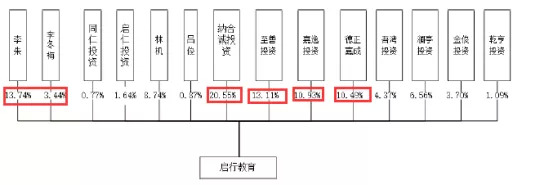

截至重组报告书摘要签署之日,启行教育股权结构图

启德教育+资本运作的产物

在回购以后,启行教育的股权结构非常分散,基本上没有实际控制人。持股5.00%以上股东包括纳合诚投资、李朱、李冬梅夫妻二人及其一致行动人、同仁投资、启仁投资、至善投资及其一致行动人嘉逸投资(24.04%)、德正嘉成(10.49%)、林机(8.74%)、澜亭投资(6.56%),均未超过启行教育股权比例的30%。

此外,2016年的收购价格基本是平进平出,利息每年2亿元,做2年,最多也就是把利息拿回来,那么,投资财团如何实现盈利呢?很显然就是将启行教育的资产并到上市公司,通过上市公司股价的上涨,从二级市场套利。

在CVC与启德教育和平分手后,据市场消息,启德教育先后找到了全通教育、松发股份、四通股份重组,但最终未果,直到这次抓到了“神州数码”这根所谓的救命稻草。

其实早在2013年12月,几乎与CVC购买启德教育股份同一时间,李朱、李冬梅出资1000万元注册成立广东启行教育科技有限公司(简称“启行教育”)。2016年1月,在四通股份重组停牌前,公司进行了一次增资,纳合诚投资、至善投资、嘉逸投资、金俊投资、乾亨投资、吕俊、德正嘉成、吾湾投资、澜亭投资、林机、启德同仁认缴部分增资并成为启行教育新股东,注册资金增至6298.5万元。李朱、李冬梅夫妻二人就前述新股东认缴增资部分放弃优先认购权,同时认缴部分增资。今年9月,公司进行了第二次增资,启仁投资以7500万元认购启行教育105.02万元出资额。

总体可以断定,启行教育其实就是资本为了上市而打包整合成的一个公司,不仅仅创始人失去了对公司的控制权,而且也成为国内一家较大规模被基金控制的教育公司。目前,启行教育直接或间接控股43 家子公司,37家分公司,出资举办了8家民办非企业单位。

三、 什么成了启德的致命伤?

1

合规性披露——市场不相信承诺

各地民促法细则未出台,只能承诺尽快推进

在神州数码公布的本次交易方案中,由于送审稿的公布,标的企业在各地经营的有效性受到了冲击。证监会对此也提出了重点的关注,要求标的企业对可能出现的损失、可能存在取得相关许可的障碍提出应对的方案。

但,由于各地的实施细则在缓慢出台的过程中,目前标的企业无法针对各个机构提出行之有效的解决方案。因此,标的企业的股东只能承诺在细则出台后,尽可能的敦促各机构取得相关许可。这一承诺的说服力仍然十分有限。

交易对手自身实力承诺无法印证

针对民办学校营利性和非营利性的转换问题,证监会此前同样提出了疑虑。标的企业拥有多家机构面临性质的转换。因此,标的企业需要对于性质转换的成本以及如果不能转换会对标的企业产生的影响进行解释。

关于转换成本的方面,标的企业表示其下属的机构目前不存在接受补贴或无偿取得土地等情况,因此转换成本对于标的企业的影响十分有限。但是,面对如果下属机构无法实现转换的情况,标的企业目前能够给出的解决方案仅仅是考虑新设机构以及股东对相关损失进行补偿。本次的交易对手自身的资金实力没有在回复函中予以明确的证明,因此监管机构可能依然对标的企业能否持续经营表示了怀疑。

2

持续盈利成疑:请讲一个从始至终的完美故事

业绩对赌变成交易对手的保护伞

在本次交易的过程中,业绩对赌条款规定:只要标的企业达到承诺业绩的80%,则标的企业股东即可最高解锁所持股份的75%;同时,若标的企业超额完成业绩承诺,则交易对手可以获得35%的超额完成回报。

对这一条款的设置从初衷而言,是为了促进交易对手努力达成业绩承诺。但相反的,从市场的角度来看,条款的设置较为宽松,不排除交易对手为取得回报而对企业的财务数据进行调整,或交易对手变相挤压未来收益至业绩承诺期的可能。由此带来的风险对于中小股东的影响是巨大的。

此外,交易设计中还规定:未来标的企业出于布局需要可以在计算承诺业绩时排除产生损失的子公司。这一条款的设计,一定程度上为标的企业调整经营成果提供了空间,无法得到市场的认可。

主营业务变换频繁,可比标的寻找艰难

今年1月,在27号问询函回复中,标的企业的主要收入模式之一的境内留学收入,以自身营销为主。而在今年9月18日,对28号问询函回复中,公司表示,境内留学收入模式变成了,与各地方留学机构合作参与相关收入分成为主。这一收入模式的变化直接导致标的企业的获客成本降低,从而增强了标的企业完成业绩的可能性。

但这种营收模式的变化,会使得市场对于标的企业未来的经营模式产生怀疑。若以第二次回复作为企业未来发展方向,则标的企业无法证明其与地方留学机构合作的持续稳定性。

此外,标的企业在本次交易公告中对自身业务做了全面性的概括,其中包括很多预计在未来可能布局的方面,并且将所有业务都计算在对企业的估值当中。这一方式导致标的企业与其提供的可比公司都有不同程度的偏离,可能最终导致市场无法对本次交易的估值作出合理性判断。

“云计算”的未来还很远

关于本次交易中的另一个有待讨论的话题——即神州数码与启德教育的“云计算”协同。按照企业公布的情况,本次交易的协同主要体现在启德教育可以通过神州数码的智慧校园拓宽获客渠道,神州数码可以通过启德教育推动其智慧校园系统的落地。但是,这种协同效应的具体落地如何实现?

一方面智慧校园的概念还在推广过程中,真正实施的学校仍然是少数。另一方面即使智慧校园全面推广,校园中的经营数据无法实现对于留学人群的精确筛选。因此真正“大数据+教育”的协同效应还有很长的路要走。这也进一步扩大了市场对于本次交易的质疑。

品牌价值是否真的能够产生商誉

本次交易中商誉也是一个引发证监会关注的内容。截至2017年8月31日,标的企业共产生商誉约47.09亿元,占总资产的比重达到了84.07%。商誉产生的主要原因为2016年标的企业的股东从CVC基金手中卖回启德教育产生。如此高的商誉主要是股东认可标的企业在过去的快速发展。

但在28号回复函中,标的企业表示其较高的员工离职率,是由于很多员工开设留学顾问工作室而产生。这一现象使得证监会关于标的企业的品牌价值及持续盈利能力,在目前的市场状况下能维持如此高的商誉产生疑问。很显然,标的企业所谓的未来全产业链的布局和发展并也许不能说服证监会,打消商誉带来的疑虑。

四、 问询函中的那些秘密

1

重大资产重组的都到哪一步了?

去年12月,神州数码正式发布交易报告书,收购启行教育控制权(79.45%股权),成为《民促法》生效后的第一例含有民非机构的并购案例,从披露到上会,共受到深交所3次问询。除5月份回函及时外,其它两次均延期,其中,1月9日的回函延期了整整119天。

除了并购启行教育失败的神州数码外,重组并购案还在进行当中的还有三垒股份收购美杰姆,与亚夏汽车资产置换中公教育。对比来看,三垒股份2个月内接连被深交所问询,但回复较为及时;而亚夏汽车,在5月份回复深交所回函1次后的4个月并无重大进展披露。

相比于神州数码将近1年,历经3次问询才熬到过会的关口,三垒股份和亚夏汽车的交易案整体推进应该还需时日。

2

证监会喜欢问什么?

经梳理发现,深交所对神州数码、三垒股份以及亚夏汽车的问询内容,主要集中在监管政策、资产评估(含商誉)、业绩承诺、资产权属(含控制权)、同业竞争及关联交易、业务发展(含协同效应)等十方面。

具体来看,深交所对神州数码及三垒股份的关注,主要集中在标的资产未来的可持续发展性,以及与原有业务的协同效应。另外,针对神州数码收购启行教育,深交所对标的资产及上市主体控制权、业绩承诺的可行性也提出了相关问题。

关于亚夏汽车与中公教育的资产置换,深交所主要关注资产评估的公允性、财务会计处理的合规性以及交易标的的权属等问题。由此可见,对于教育类资产重组,深交所对标的资产的可持续盈利性、经营合规性进行了重点关注。

未完待续……

下篇将为大家带来:教育类并购问询函侧重点全解析,借道登A股的借鉴与启示。

撰稿 | 石斛 璇玑

资料 | 小团圆 几何