申税小微

2023年个人所得税经营所得汇算清缴已经开始,还没办理或不知道怎么办理的朋友,来看看这份攻略吧~

1

什么是经营所得?

根据《中华人民共和国个人所得税法实施条例》(国令第707号)第六条第五款规定,经营所得是指:

1.个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得;

2.个人依法从事办学、医疗、咨询以及其他有偿服务活动取得的所得;

3.个人对企业、事业单位承包经营、承租经营以及转包、转租取得的所得;

4.个人从事其他生产、经营活动取得的所得。

2

哪些人需要办理经营所得汇算清缴?

在中国境内取得经营所得的个体工商户业主、个人独资企业投资人、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人,且实行查账征收的,需要办理个人所得税经营所得汇算清缴。从两处以上取得经营所得的,需要办理合并计算个人所得税的年度汇总纳税申报。

3

什么时候办理?办理地点如何确定?

申报时间:在取得经营所得的次年3月31日前办理汇算清缴。2023年度的经营所得汇算清缴及年度汇总申报应于2024年3月31日前办理。

申报地点:向经营管理所在地主管税务机关办理汇算清缴,并报送《个人所得税经营所得纳税申报表(B表)》;从两处以上取得经营所得的,选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

4

经营所得汇算清缴应该去哪儿办?

一、自行办理汇算清缴及年度汇总申报

(一)通过登录自然人电子税务局(WEB端)(网址:)自行办理。

登录方式:

1.注册个人所得税APP,通过APP扫描二维码或录入用户名、密码登录;

2.通过大厅注册码方式直接注册并登录自然人电子税务局(WEB端)。

办理汇算清缴路径:

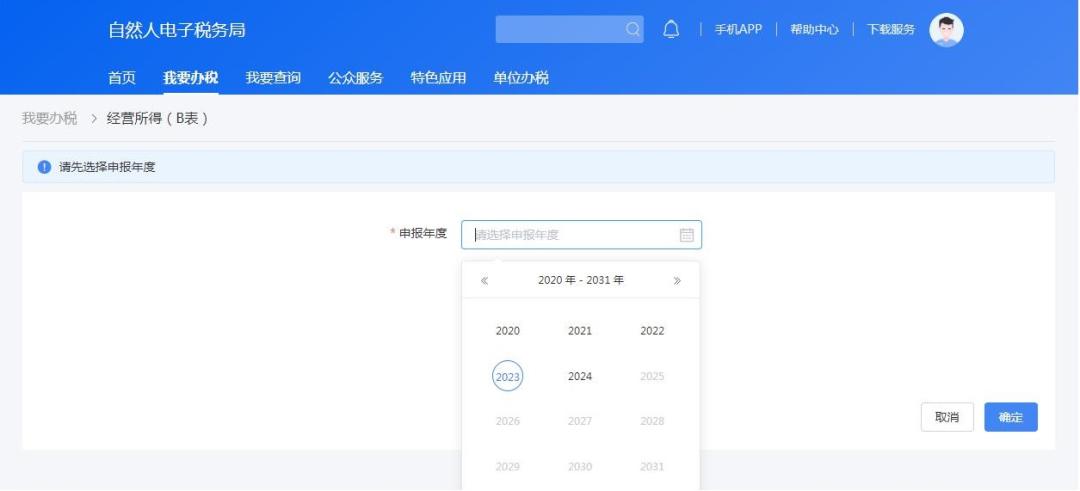

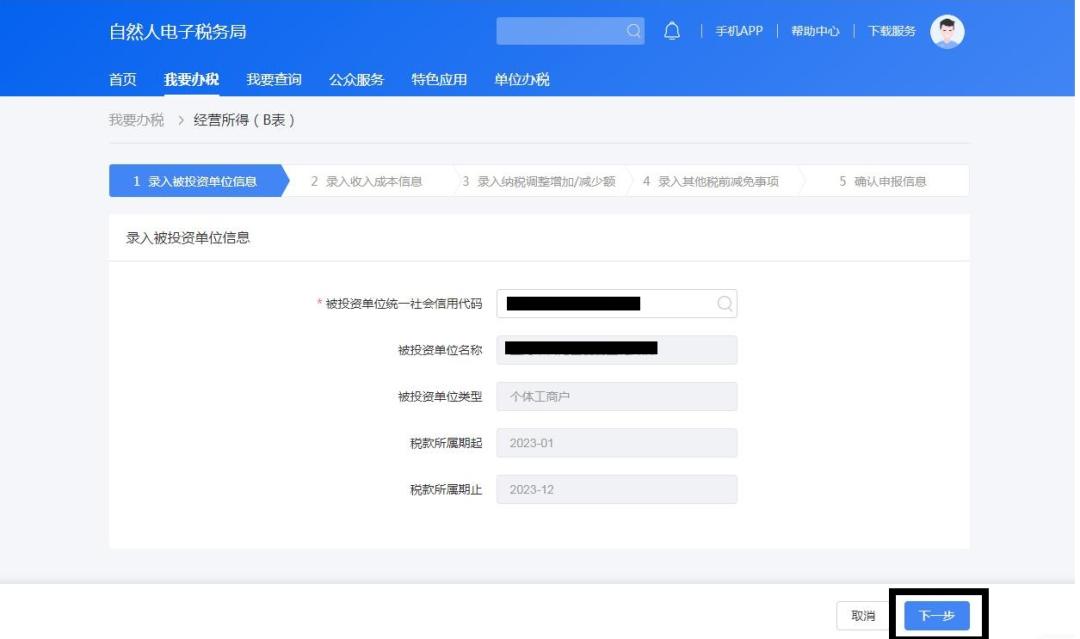

点击【我要办税】——【税费申报】——【经营所得申报】——【经营所得(B表)】,进入汇算清缴申报界面,申报年度选择“2023”,录入被投资单位信息,开始办理申报缴税业务。

年度汇总申报:点击【我要办税】——【税费申报】——【经营所得申报】——【经营所得(C表)】,进入经营所得汇总纳税申报界面,申报年度选择“2023”,确认被投资单位信息,系统会自动带出所有被投资单位,在“汇总地”下拉框中选择其中一处,核对和调整应纳税所得额、各项扣除和费用后,即可办理申报缴税业务。

(二)通过经营管理所在地主管税务机关办税服务厅办理纳税申报,可采用个人三方协议支付、银行端现金缴税、POS机刷卡或扫码支付等方式缴纳税款。

二、代为办理汇算清缴

(一)被投资单位的负责人或具有办税权限的办税人员登录自然人电子税务局(扣缴端)办理汇算清缴。

自然人电子税务局扣缴客户端下载途径:登录国家税务总局上海市税务局官网:,点击【我要下载】—【软件下载】—【自然人电子税务局(扣缴端)】。

登录后,点击【经营所得】—【年度汇缴申报】,进入汇算清缴申报界面办理申报缴税业务。

(二)被投资单位的负责人或具有办税权限的办税人员登录自然人电子税务局WEB端(网址:),使用扣缴功能代为办理申报缴税。

单位的法定代表人或财务负责人,实名注册后可直接进行登录操作;单位法定代表人或财务负责人以外的办税人员,需要完成实名注册且被授予办税权限后才能进行登录操作。

登录后,点击首页上方【单位办税】进入操作界面,点击左侧【年度汇缴申报】,进入汇算清缴申报界面办理申报缴税业务。

注意:代为办理汇算清缴方式暂不支持《个人所得税经营所得纳税申报表(C表)》申报。

5

其他注意事项

1.个人独资企业、合伙企业的个人投资者以企业资金为本人、家庭成员及其相关人员支付与企业生产经营无关的消费性支出及购买汽车、住房等财产性支出,视为企业对个人投资者的利润分配,并入投资者个人的生产经营所得,依照“个体工商户的生产经营所得”项目计征个人所得税。

2.投资者的工资不得在税前扣除。投资人在办理经营所得汇算清缴B表申报时,应在“纳税调整增加额—投资者工资薪金支出”栏次进行纳税调增。

政

策

依

据

《中华人民共和国个人所得税法》

《中华人民共和国个人所得税法实施条例》(国令第707号)

《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)

《财政部 国家税务总局关于印发

的通知》(财税〔2000〕91号)

继续滑动看下一个

【实用】如何办理个人所得税经营所得汇算清缴?看这里~ 轻触阅读原文

上海税务 赞 分享 在看 写留言 向上滑动看下一个

原标题:《【实用】如何办理个人所得税经营所得汇算清缴?看这里~》