申税小微,最近我们企业想对收到的股息红利再投资给国内另一家企业,这个可以享受递延纳税政策么?

答

在申报之前啊,我们先来学习一下什么是再投资“递延纳税”。

再投资递延纳税

再投资递延纳税是我国鼓励境外投资者持续在华投资的重要举措,具体指的是境外投资者从中国境内居民企业分配的利润用于境内直接投资,凡符合相关条件规定的暂不征收预提所得税。

问

需要满足什么条件么?

答

根据财税〔2018〕102号文,境外投资者以分得利润进行的直接投资,包括境外投资者以分得利润进行的增资、新建、股权收购等权益性投资行为,但不包括新增、转增、收购上市公司股份(符合条件的战略投资除外)。

1

新增或转增中国境内居民企业实收资本或者资本公积;

2

在中国境内投资新建居民企业;

3

从非关联方收购中国境内居民企业股权;

4

财政部、税务总局规定的其他方式。

问

如何申请“递延纳税”?

答

第一步

境外投资者应当填写《非居民企业递延缴纳预提所得税信息报告表》,并提交给利润分配企业。

第二步

利润分配企业应当审核境外投资者提交的资料信息,并确认境外投资者填报的信息完整,没有缺项;利润实际支付过程与境外投资者填报信息吻合;境外投资者填报信息涉及利润分配企业的内容真实、准确。

第三步

利润分配企业,应在实际支付利润之日起7日内,向主管税务机关提交由利润分配企业填写的《中华人民共和国扣缴企业所得税报告表》及由境外投资者提交并经利润分配企业补填信息后的《非居民企业递延缴纳预提所得税信息报告表》。

新电子税局

操作流程

一

登录新电子税局,进入“我要办税”模块,选择“税费申报及缴纳”选项,选择“企业所得税申报”然后进入“代扣企业所得税报告”界面,点击法定源泉扣缴。

二

填写申报表。

1.根据实际情况选择已有合同或新增合同。

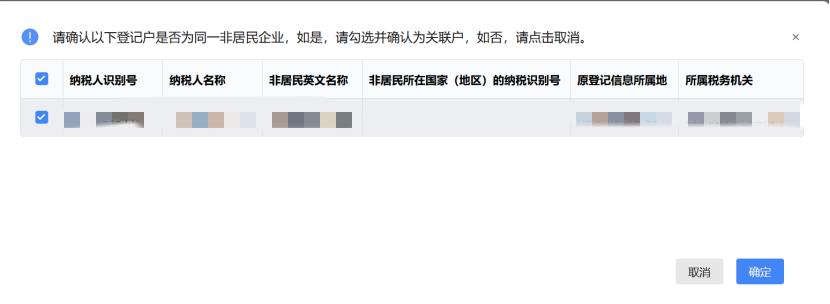

2.进入非居民企业身份信息采集,填写关联已登记的非居民企业信息,点击保存。

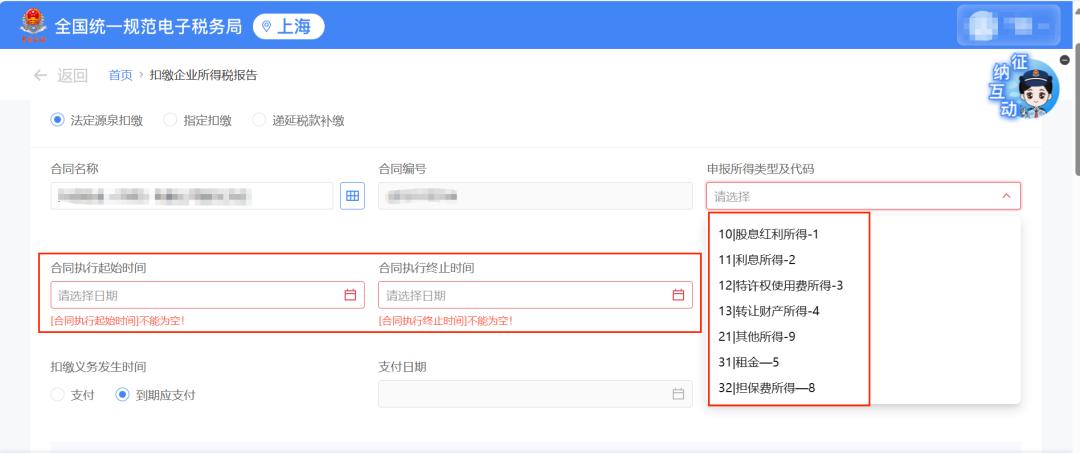

3.正式填写扣缴企业所得税报告,选择申报类型,合同执行起始时间。

三

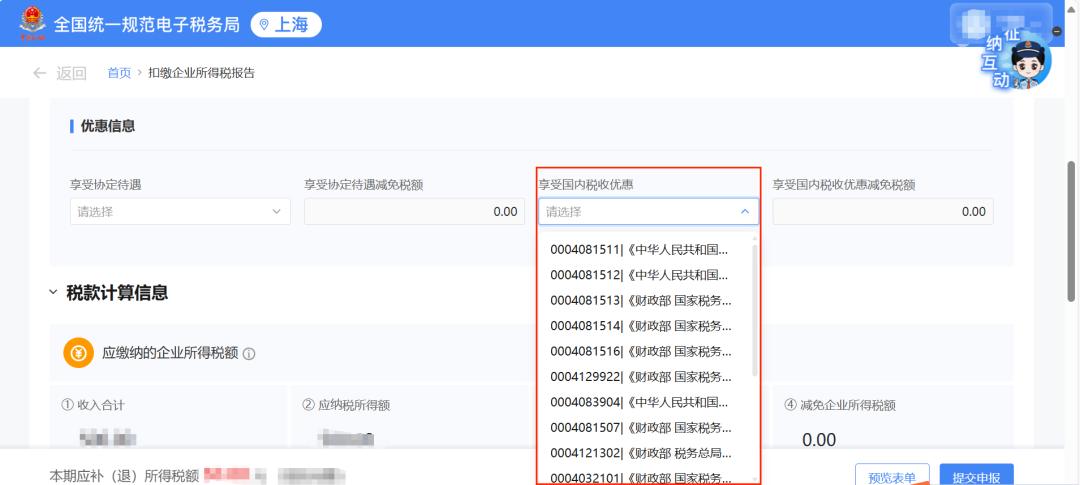

填报申报金额,并根据实际情况选择优惠信息。

优惠信息填报流程

1.选择相应享受国内税收优惠政策,填报减免税额。

2.选择004081524《财政部税务总局国家发展改革委 商务部关于扩大境外投资者以分配利润直接投资暂不征收预提所得税政策适用范围的通知》,财税〔2018〕102号第一条,需填报递延纳税报表。

3.根据实际情况填写境外投资者填报信息及分配利润境内居民企业填报信息,点击提交申报。

4.核对扣缴义务人基本信息、纳税人信息、本期应补(退)所得税额准确无误后,点击提交申报。

供稿:颜洁