当下我们的免税(增值税)业务还是挺多的,比如图书批发零售增值税限期免征,发票的税率栏如何开呢?

财政部、国家税务总局《关于延续宣传文化增值税和营业税优惠政策的通知》(财税(2013)87号)规定,二、自2013年1月1日起至2017年12月31日,免征图书批发、零售环节的增值税。这对我国的图书出版及销售来说是一个利好消息,但开票时财务人员困惑了——这免税发票的税率栏究竟怎么开呢?

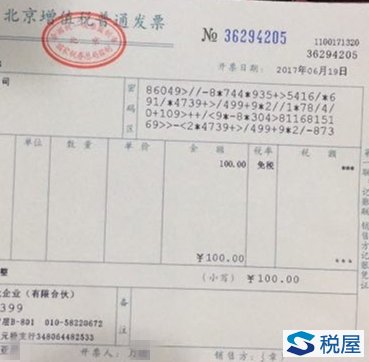

正如下图,同样是两张图书销售发票,有填开“0%税率”的,有填开“免税”的,“税率栏”究竟怎么操作呢?

上图:“图书”发票,税率栏为“免税”

上图:“图书”发票,税率栏为“0%”

例如咨询某地12366,获悉:因为该图书销售发票已经按照财税(2013)87号规定达到享受条件的前提,故应开具税率为“免税”的增值税普通发票。

第三只眼:从开具的税率看,这个是有理论前提的,比如现在简易计税的情形开具增值税专用发票或普通发票时,那也是在税率栏填写的,能说明这个发票有问题吗,这是要节约成本考虑的。

零税率:真有这个税率,通常是用于一般纳税人的出口适用优惠政策。免税是指本环节的事,尽管在上面的发票中,我们看到的是结果一样没有税款,但是在理论上却是让人迷惑的表示方式。但这确实解决了本环节的问题。经过小编咨询大侠猫咪老师,是这样的理解的,免征增值税 航信的金税盘税率打印的是“免税”或“0%”,税额为*;税控盘税率、税额“*”,看来这个东西,还是跟供应商的技术解决方案有关,只要是当地认可的操作方式,都不会因为开具的理论错误而被否定,因为征管当中确实是大量存在的,从小编支持的角度,打“免税”是最好的结果,最差打个*吧。

附网络上显示来源于国家税务总局的一篇文章,非常具有借鉴意义:“零税率”和“免税”不要傻傻分不清

《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)涉及“增值税零税率”和“免征增值税”两类政策,那么,这两者有什么相同与不同呢?

相 同 点

一是提供零税率和免税服务的单位和个人都负有纳税义务,相应的销售额应在增值税申报表中申报。这点有别于不征税收入,取得的不征税收入没有纳税义务,无须在增值税申报表中申报。

二是两者从形式上看都表现为纳税人不纳税,或者说是本交易环节(或流通环节)的增值额部分不用缴纳增值税。

三是两者都不得开具增值税专用发票。

提供零税率应税服务不得开具增值税专用发票的政策依据是《适用增值税零税率应税服务退(免)税管理办法》(国家税务总局公告2014年第11号)第七条,即实行增值税退(免)税办法的增值税零税率应税服务不得开具增值税专用发票。

提供免征增值税应税服务不得开具增值税专用发票的政策依据是《营业税改征增值税试点实施办法》(财税〔2016〕36号文附件1)第五十三条。

四是财税〔2016〕36号文附件1《营业税改征增值税试点实施办法》第四十八条第二款规定,纳税人发生应税行为同时适用免税和零税率规定的,纳税人可以选择适用免税或者零税率。

不 同 点

一是适用范围不同。

财税〔2016〕36号文附件1《营业税改征增值税试点实施办法》第十五条第(四)项规定,境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。

财税〔2016〕36号文附件3《营业税改征增值税试点过渡政策的规定》规定了四十类项目免征增值税;财税〔2016〕36号文附件4《跨境应税行为适用增值税零税率和免税政策的规定》也规定了一些跨境应税行为适用增值税免税政策的情形。

可见,增值税零税率仅仅适用于跨境应税行为,而增值税免税政策不限于跨境应税行为,也适用于境内发生的应税行为。

此外财税〔2016〕36号文附件1《营业税改征增值税试点实施办法》第十九条规定,小规模纳税人发生应税行为适用简易计税方法计税;第三十四条规定,简易计税方法的应纳税额,指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。可见小规模纳税人计算增值税额时适用征收率,但是由财税〔2016〕36号文附件1《营业税改征增值税试点实施办法》第十五条的规定可知,零税率是增值税税率的一种,所以增值税零税率政策仅适用于一般纳税人,不适用于小规模纳税人。增值税免税政策适用于一般纳税人和小规模纳税人。

二是增值税优惠幅度和进项税额抵扣待遇不同。

增值税零税率不仅是本交易环节(或流通环节)的增值额部分不用缴纳增值税,而且,以前各交易环节(或流通环节)的累积增值额也不用缴纳增值税,具体通过允许抵扣进项税额来实现。但增值税免税政策仅仅是本交易环节(或流通环节)的增值额部分不用缴纳增值税,进项税额不允许抵扣,计入交易成本,如果税务和会计上已经抵扣了,需做转出进项税额处理。

三是税收管理要求不同。

零税率是增值税税率的一种,只要符合税法规定,就可以适用增值税零税率,并按月向主管退税的税务机关申报办理增值税退(免)税手续。增值税免税是一项税收优惠政策,一般需报税务机关备案。

适用零税率与免征增值税有何区别?

简易计税方法前提下没有区别财税〔2013〕37号[全文废止,参看财税[2016]36号]文件明确规定:“提供适用零税率的应税服务……适用简易计税方法的,实行免征增值税办法。”可见,在这种情况下,两者没有区别。

适用简易计算方法的有两种纳税人:小规模纳税人;选择了简易计税方法的一般纳税人。

一般计税方法前提下区别明显免征增值税:应纳增值税为0,同时不能抵扣进项税额。

适用零税率:增值税应纳税额=销项税额-进项税额,适用零税率即销项税额为0,应纳税额=0-进项税额。这意味着可以退还税款,或进项留抵。通过公式计算,有助于理解财税〔2013〕37号[全文废止,参看财税[2016]36号]文件附件4第四条规定:“提供适用零税率的应税服务,如果属于适用增值税一般计税方法的,实行免抵退税办法。”

相比之下,适用零税率比免征增值税更实惠。这就有助于理解财税〔2013〕37号[全文废止,参看财税[2016]36号]文件附件1《交通运输业和部分现代服务业营业税改征增值税试点实施办法》第四十四条规定:“纳税人提供应税服务同时适用免税和零税率规定的,优先适用零税率。”

附件4第四条规定:“外贸企业兼营适用零税率应税服务的,统一实行免退税办法。”表面看,似乎给外贸企业以更多的扶持。但实际上,免退税包括免税和退税,如果外贸企业选择了简易计税方法,因为不能抵扣进项税额,同样只能免税,没有退税。

税收管理要求不同

增值税有多档税率,零税率也是增值税的一档税率,只要符合文件规定,就可以适用零税率。无须税务机关审批或备案。

但免征增值税却是税收优惠,要遵循税收优惠管理的相关要求,或先经税务机关审批,或报送税务机关备案。

纳税人可以主动放弃免税优惠(包括减税优惠,下同)。但一经放弃,36个月内不得再申请免税。《财政部、国家税务总局关于增值税纳税人放弃免税权有关问题的通知》(财税〔2007〕127号)规定:“要求放弃免税权应当以书面形式提交放弃免税权声明,报主管税务机关备案。”而且“一经放弃免税权,其生产销售的全部增值税应税货物或劳务均应按照适用税率征税,不得选择某一免税项目放弃免税权,也不得根据不同的销售对象选择部分货物或劳务放弃免税权。”

纳税人也可以放弃适用零税率,选择免税或按规定缴纳增值税。放弃适用零税率后,36个月内不得再申请适用零税率。但如何办理放弃适用零税率手续,暂无规定。

对企业所得税收入影响不同

适用零税率与免征增值税的区别还影响到企业所得税。

直接减免的增值税属于财政性资金。而财政性资金要时符合三个条件,才可以作为不征税收入——企业能够提供规定资金专项用途的资金拨付文件;财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;企业对该资金以及以该资金发生的支出单独进行核算。具体文件见《财政部、国家税务总局关于财政性资金行政事业性收费政府性基金有关企业所得税政策问题的通知》(财税〔2008〕151号)和《财政部、国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税〔2011〕70号)。从实际情况看,很多企业都无法同时达到这三条,往往被税务机关检查时并入收入总额,计算补缴企业所得税。

出口退税则不视为财政性收入,不计算缴纳企业所得税(见财税〔2008〕151号文件)。

试点纳税人适用零税率而产生的退税,是否比照出口退税进行企业所得税处理?目前尚无规定。但还需要有新文件进一步明确。