2016 年 3 月 24 日,财政部和国家税务总局联合发布了财税[2016]36 号文,明确从 2016 年 5 月 1 日起,将房地产业和建筑业、金融服务业和生活服务业等行业纳入营改增体系,并明确了适用于上述三大行业的相 关增值税税率和具体政策。

本期毕马威中国税务快讯中,我们分析了营改增政策概述及对所有行业的影响。此外,为便于贵公司参考,我们还将同时发布三份专门针对三块的快讯,分析这些政策变化的重要影响。敬请注意,鉴于所有行业的企业都会购买、销售或是租赁房地产,并且所有企业也都会消费生活服务及金融服务,我们建议贵公司对三份快讯都给予关注。换言之,行业快讯不仅聚焦于这些特定行业的服务提供方,同时也聚焦于这些行业的服务接受方。

值得注意的是,这些快讯是我们在 90 多页的 36 号文发布后,在极短的时间内准备的,因此仅代表我们的初步想法。

背景

多年来,我国间接税制是双税种并行的税制,增值税普遍适用于货物相关行业,而营业税普遍适用于服务行业。由于营业税是对供应链中各环节重复征税的税制,通常被视为低效率的税收形式。因此,自2012年起,我国政府便开始逐步实施由增值税全面代替营业税的税制改革。在营改增试点初期,适用于特定行业的营改增政策是逐省市推开的,而最近的几次扩围,则是在全国范围内按行业逐步推开的。

最后收官阶段的营改增则是采取“大爆炸“的方式,即从2016年5月1日起在全国范围内对剩余的所有行业全面实施营改增,其中三个重要板块是:

房地产及建筑业

金融服务业

生活服务业,包括酒店业、餐饮业、医疗、教育、文化娱乐服务等

从政策角度来看,这些行业是增值税改革难度最大的行业;从经济角度而言,这些行业是对中国财政收入有着重要影响的行业。从政策角度来看,对这些行业适用增值税将会遇到重重挑战,因为:

在交易基础上可能很难衡量金融服务的增值,这也是为何大多数国家都对金融服务免征增值税的原因;

房地产交易收益可能产生于被动活动(即房产价值上升),也可能产生于主动地对房产进行改善,例如建筑和施工。房地产业也可能会影响很多的利益相关者,例如开发商、投资者、投机者和个人。并且,政府已经对房地产业征收了其他很多种税;

生活服务可能会是由于企业经营目的而采购,但也可能是出于个人消费目的,对二者的区分非常困难。在很多情况下,生活服务都是基于现金消费的服务,税务合规的比例可能不会太高。

增值税全面实施后,在全球采用增值税制(或类似税制)的160个国家中,中国将成为增值税税基最广的国家。以国际标准来看,我国增值税体制将会是独特的,体现在增值税将适用于几乎全部金融行业服务(包括利息收入);同时,在房地产领域,增值税不仅适用于B2B、B2C交易模式,同时也将适用于C2C交易模式——这在其他国家是未曾尝试过的。因此,世界上其他政府很有可能跟随中国的脚步更新其增值税体制,特别是在中国能够真正成功地落实这些改革措施的情况下。

各行业的增值税税率

毕马威2016年3月5日的中国税务快讯中预测的增值税税率现已被36文的规定确认。各大行业的增值税税率以及和营业税税率的对比表如下:

鉴于增值税按照差额来计算(销项税减进项税),而营业税是基于销售 额来计算(仅销项税),直接对比新旧税率是没有意义的。

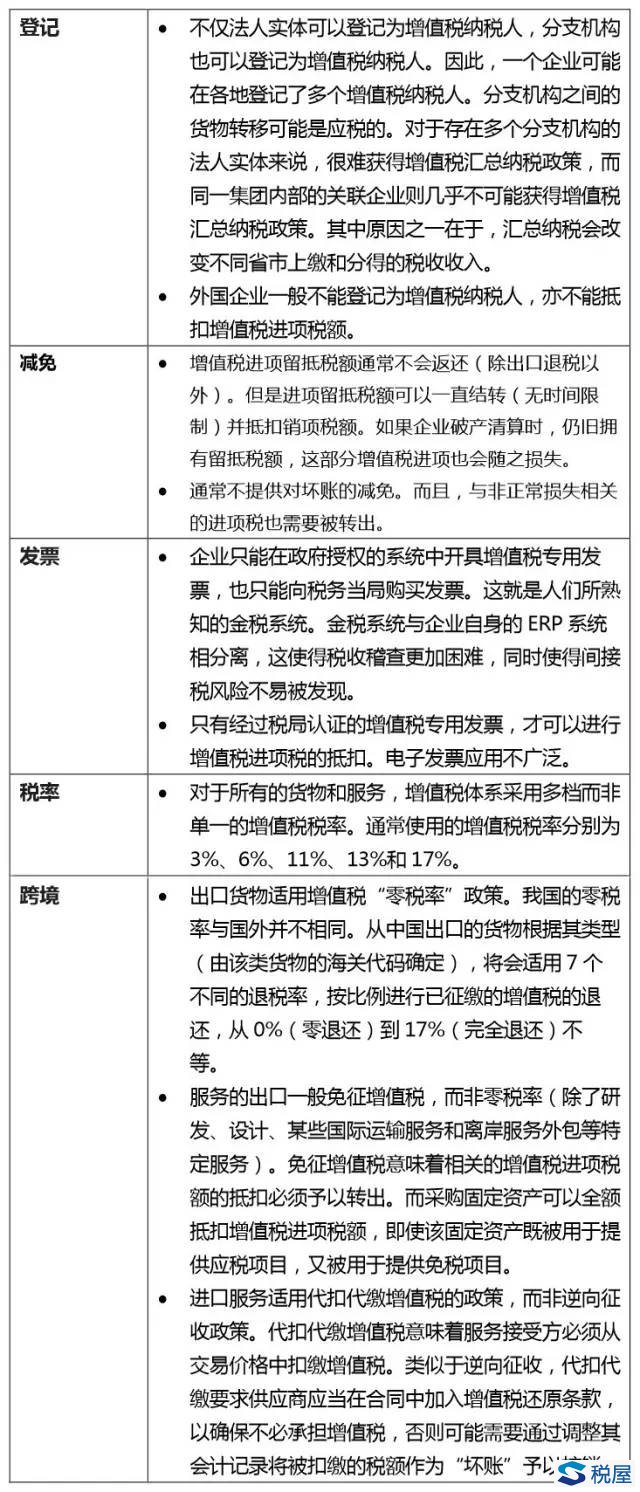

第一部分 – 中国增值税体系的主要特点

我国目前的增值税体系创建于 1994 年。最初增值税仅适用于销售和进口货物,相应的税率是 17% 。然而,自 2012 年起,增值税逐步向服务行业扩围,而 36 号文的发布将意味着增值税将适用于所有的货物和服务。

我国增值税体系存在其独到之处。相对于其他中国税问题来说,本快讯可能会有更多的跨国企业受众,因此,对比我国增值税体系和其他国家的增值税或货物劳务税体系显得尤为重要。以下的列表并不详尽,仅仅聚焦于我国增值税体系关键的特点: