剩余内容,展开全文

【应用场景】

公司在2019年1月1日购买的一辆运输车辆,金额合计为100万(不含税),但是在2021年3月26日不慎发生意外毁损,针对这种情况,该如何进行账务处理?以及在我们的产品中如何进行操作呢?针对此种情况我们首先将固定资产账务上的固定资产账面价值转入固定资产清理

企业因出售、报废、毁损等原因减少的固定资产要通过“固定资产清理”账户进行核算,账务处理如下:

1、转入清理时:

借:固定资产清理

累计折旧

固定资产减值准备

贷:固定资产

2、支付相关清理费用时:

借:固定资产清理

贷:银行存款

3、出售收入、残料等时:

借:银行存款/原材料等

贷:固定资产清理

应交税费—应交增值税(销项税额)

4、意外毁损收到保险赔偿时:

借:其他应收款/银行存款

贷:固定资产清理

5、意外毁损造成赔偿责任时:

借:固定资产清理

贷:其他应付款/银行存款

6、结转清理净损益时:(依据 固定资产处置方式 的不同账务处理有区别)

6.1 因 自然灾害 发生毁损等原因而报废清理产生的利得或损失应计入 营业外收支 对应的明细。(意外)此二级明细科目名称选择可根据用户自己实际业务发生情况增设选择,以下分录供参考

结转净损失 结转净损益

借:营业外支出- 自然灾害等不可抗力的因素造成的损失 借:固定资产清理

贷:固定资产清理 贷:营业外收入-非流动资产处置净收益

6.2补充个正常情况下的固定资产清理账务处理 因 已丧失使用功能 (如: 正常报废清理 ) 而报废清理产生的利得或损失和因 出售 、 转让 等原因产生的固定资产处置利得或损失应计入 营业外收支-非流动资产处置损益 。( 人为正常处置)

结转净损失 结转净损益

借:营业外收入-非流动资产处置净收益 借:固定资产清理

贷:固定资产清理 贷:营业外支出-非流动资产处置净损失

【产品应用】具体好会计/易代账中如何自动进行固定资产清理:①手工做一张本月的该固定资产的折旧凭证或者在【结账-期末结转】中生成计提折旧的凭证:

或者在【结账-期末结转】中计提折旧:

上述两种方法任选其一都可以,但是后一种是将所有的固定资产折旧,所以金额不会是19791.67元。

②我们回到【固定资产管理】中,在录入期间后面点击小扫帚的按钮

这样这笔固定资产在软件中的台账清理完成了

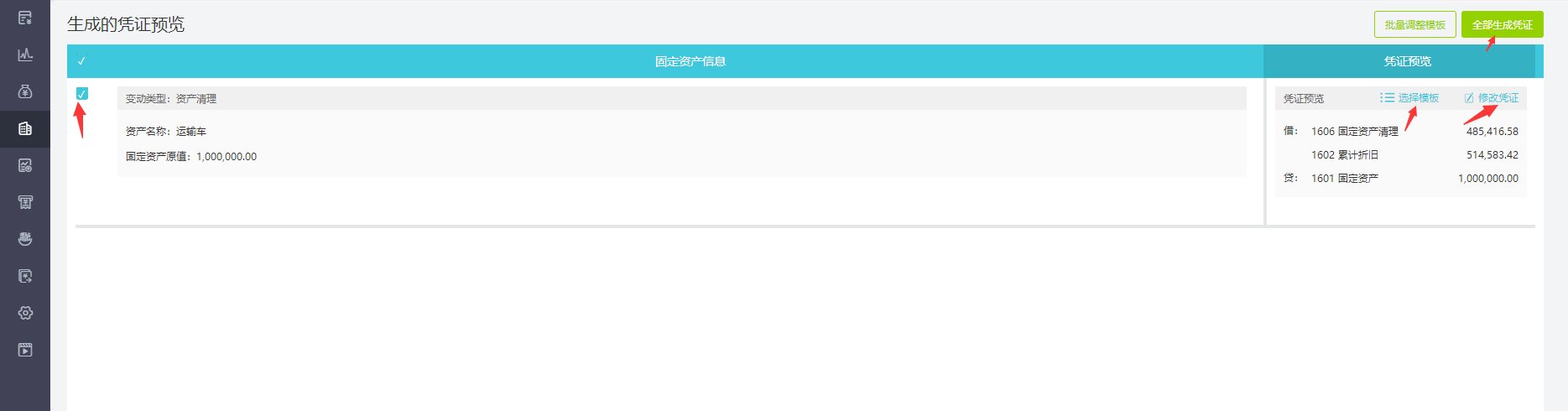

2、再做总账清理

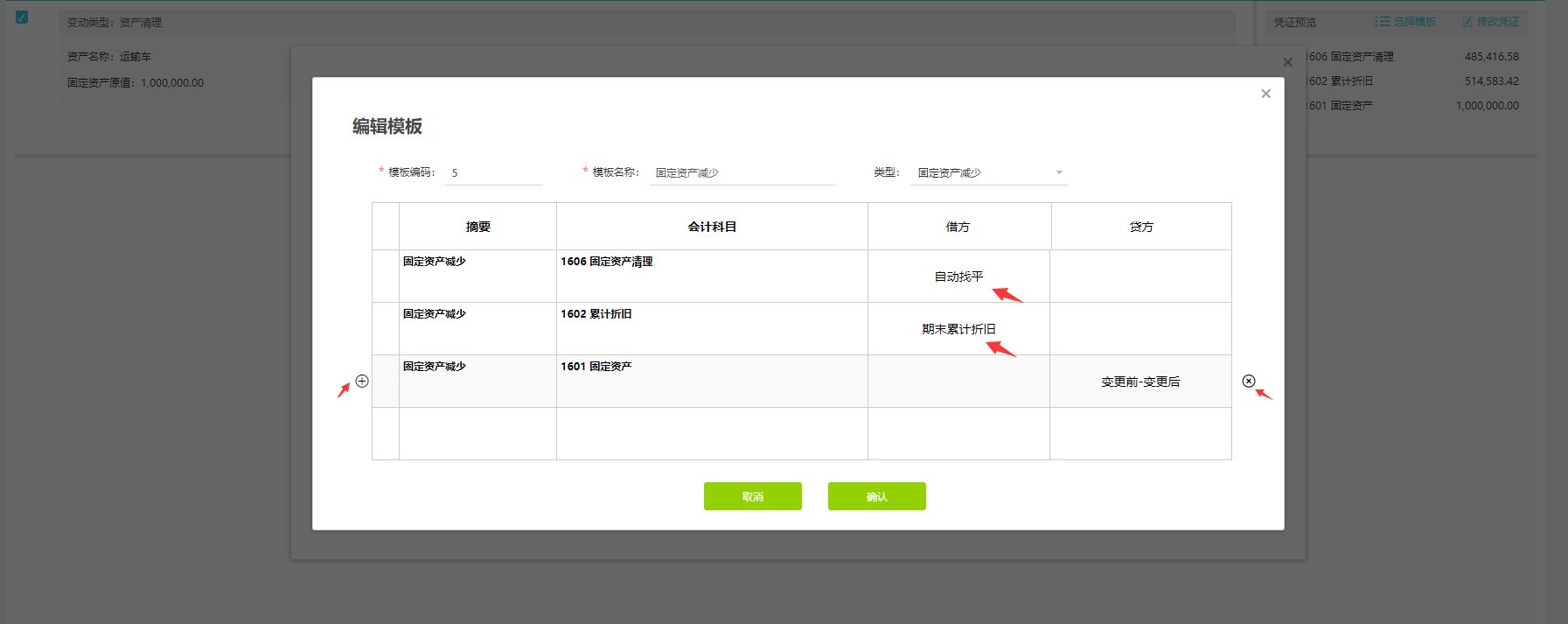

①点完小扫帚图标完成台账清理后,系统会同步生成一条清理记录,选择其点生成凭证即可自动生成清理凭证(系统模板需要自己按截图设置修改下),也可以点击旁边的修改凭证后,剩余该笔业务相关的其他凭证自己手工录入

(备注:此凭证也可以手工录入)

①假设运输车辆报废出售残余零件10000元,那么手工录入相关分录为:

②收到保险公司确认的保险赔付清单,金额确认为500000元:

假设该运输车辆报废出售残余零件10000元,收到保险公司确认的保险赔付款500000元,还存在赔付他方损失100000元的情况,那么固定资产清理就是借方余额为75416.58元,那么相关的分录为:

通过以上分录可知,如果该运输车辆意外报废最后取得的收入减去净值,金额为正,那么就是借:固定资产清理,贷:营业外收入,如果金额为负,就是借:营业外支出,贷:固定资产清理。现系统报表科目已更新,利润表里也可以直接体现自然灾害等不可抗力造成毁损的金额方便客户一目了然,了解这项支出的占比。

3、涉税知识点扩充:

①如果该项固定资产的报废清理是属于正常损失情况,则不需做进项税转出。反之如果是非正常损失(例如因违反法律法规造成资产毁损的情形)需按固定资产净值率做进项税转出;在企业所得税中,经批准准予作为财产损失扣除。在本案例中,如果这项事故根据责任判定书不是人为主观故意引发的损失就属于正常损失,无需将进项税按账面净值率转出。

②企业所得税对报废、毁损的固定资产,其账面净值扣除残值、保险赔偿和责任人赔偿后的余额部分,依据下列5种证据认定损失:企业内部有关部门出具的鉴定证明;单项或批量金额较大的固定资产报废、毁损,企业应逐项作出专项说明,并委托有技术鉴定资格的机构进行鉴定,出具鉴定说明;不可抗力原因(自然灾害、意外事故、战争等)造成固定资产毁损、报废的,应当有相关职能部门出具的鉴定报告,如消防部门出具受灾证明,公安部门出具的事故现场处理报告、车辆报损证明,房管部门的房屋拆除证明,锅炉、电梯等安检部门的检验报告等;企业固定资产报废、毁损情况说明及内部核批文件;涉及保险索赔的,应当有保险公司理赔情况说明;资产损失资料企业留存备查,无需报送税务机关。

免费体验地址:https://datayi.cn/w/EoZKg389

限时注册有礼:注册体验后,凭截图发送至公众号,参与抽奖活动。关注“畅捷通会计家园”,回复“抽奖”即可参与!