图为微信推文页面截图。

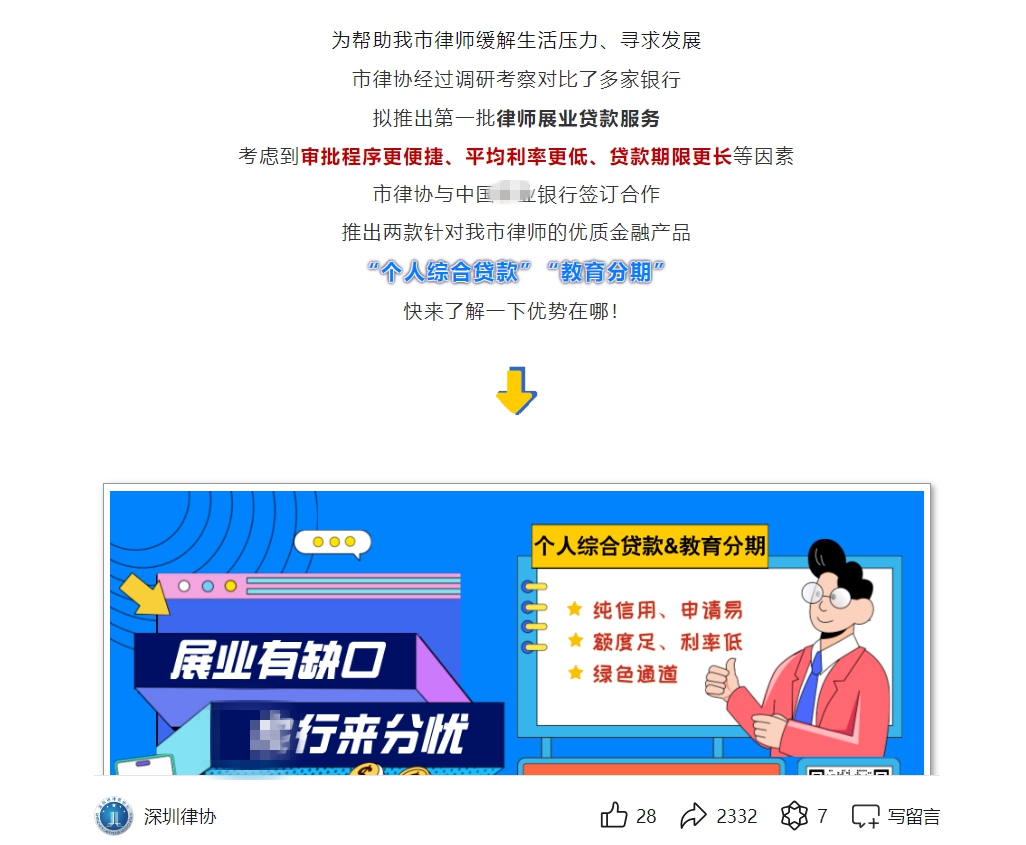

深圳新闻网2024年9月4日讯(记者 张玲 翁任莹)一个展业贷款金融服务产品,让深圳律师五味杂陈。8月23日,深圳律协公众号推送了一条消息《会员福利|@深圳律师,这项展业贷款福利已上线,请查收!》。推文中提到,律师会员们面临市场收益的不确定性,背负生活与发展压力。为了帮助律师缓解生活压力,市律协经过调研考察对比了多家银行,拟推出第一批律师展业贷款服务,与某银行签订合作推出两款“个人综合贷款”“教育分期”金融产品,优势审批程序更便捷、平均利率更低、贷款期限更长。

消息一经发布,就有一些网友在社交平台提出疑问:“现在律师已经这么难了吗,要靠贷款度日?”这到底是怎么回事?记者就此展开了调查。

针对网友质疑深圳律协暂未回应 银行经理避答律师线上业务咨询

记者了解到,这两款面向深圳律师的展业贷款金融产品是针对3年(含3年以上)信用记录且具有律师执业资格证书的深圳律师提供绿色通道。公众号消息称,个人综合贷款额度最高为200万元,教育分期额度最高为100万元,两款产品利率均低于市场中低水平,且浮动差距小。

面对网友的质疑和担心,深圳律协有什么话说?记者试着联系深圳律协负责人和工作人员,截至记者发稿时止,均未作回应,该推文浏览量已达1.4万,转发2332次。

比较微妙的是,在深圳某大所做房地产专业律师的F律师在8月底专门找到了该银行的经理,希望经理能解答一下展业贷的一些问题,经理语音回复称该业务不成熟,银行方面不想大规模宣传。记者试着识别微信推文中银行经理的企业微信时显示“查找失败,该用户不存在”。

深圳律协推文相关问答页面截图。

深圳新闻网记者发现,律协公众号推荐的银行业务经理企业微信查无此人。

根据深圳律协发布的《深圳律师行业发展报告(2023)》数据,深圳市共有执业律师24630名,较上年增加2635名,增长11.98%,连续6年增速超11%。2023年,深圳律师人数占市常住人口万人比已达14.03,高于上年的12.53。其中,深圳律师平均执业年限为6.82年。执业5年以下的律师14026名,占比56.95%;执业5-10年(含)4530名,占比18.39%;执业10-15年(含)2814名,占比11.43%;执业15-20年(含)1865名,占比7.57%;执业20-25年(含)918名,占比3.73%;执业25-30年(含)335名,占比1.36%;执业30年以上142名,占比0.58%;执业年限最长达42年。

关于针对青年律师推出的展业贷产品是否能为他们解困,记者同时向多位深圳中青年律师详细了解,他们说出了各自的观点。总体来看,有部分人持欢迎态度,更多人持观望态度,认为律师业不是资金密集行业,年轻律师缺的是案源和专业培训,借贷不能解决他们的困境。

(以下观点提供者均为化名)

观点一:有外地律师同行羡慕深圳展业贷政策

自己打理一家律师事务所的Z律师就告诉记者,“我在外地的律师朋友还说羡慕深圳的这个政策。”她自己刚开始看到的第一反应是“现在深圳律师都这么惨了吗?业务不好还需要贷款?”Z律师和北京的同行聊起来后觉得,其实这个展业贷产品还是好的。客观上,市场确实处于比较卷的一个状态,律师竞争激烈,业务不易做。“其实律师也可以多去拓展自己的视野,去读书或者换个环境深造,多元化发展。越是卷的时候,你越不要在这个战场里面卷。从这个角度,我觉得这两个金融服务产品出台得还是挺及时的。”

观点二:建议给执业三年以下的律师助理提供资助

Z律师也提出了一个建议,她认为,现在推出的金融服务产品是针对三年以上的执业律师,“我觉得其实应该增加对三年以下执业律师的保护。”Z律师解释说,三年以上的执业律师即使收益下滑,可能还没有到生存难以维持的状态。但是律师助理就不一样的,普遍薪资不是很高,因此执业三年以下的律师和实习律师其实是更需要经济上的帮助。

观点三:借贷不能解决根本 法律服务公司对律师业冲击更大

在深圳大型知名律所执业多年的C律师表示,作为他个人,他是欢迎这个金融产品的,“我觉得律师展业贷款当然也会有一些帮助。”至于对年轻执业律师的帮助有多大则不好说。“我觉得现在律师行业最根本的矛盾还是所谓的法律服务公司。这些法律服务公司的人员没有执业资格证,他们对律师造成的冲击和负面影响反而更应该值得关注。”

在深圳一家中型律所执业的Y律师说,看到律协推出的这款贷款福利时,当时她“真的就笑了。”在Y律师看来,“更便捷”只是变相地收集用户信息的,说是福利其实更像是广告推广,方便银行客户经理搜集用户数据。Y律师反问道,“年轻律师没有业务,没有收入,生活困难,所以给他们背点债就能缓解了吗?欠债就能解决收入问题吗?欠债就能解决支付各种费用了吗?今天借了用来交律协会员费、执业保险费、律所管理费、房贷、房租、水费、电费、燃气费、物业管理费、车贷。如果借来的钱还完了,收入问题依然没有解决,然后怎么办呢?继续借?借来的钱还不上了怎么办呢?”

她认为,对于年轻律师来说,与其提供贷款,还不如实实在在把法务咨询公司乱象治理一下,解决一下“劣币驱逐良币”的问题,给律师们一个正常的执业环境。

观点四:展业贷是双刃剑 贷款利率和手续费仍有负担

对新闻热点事件一直持关注态度的G律师也注意到了这个展业贷,为此他做了详细的了解。他告诉记者,根据提供的信息,针对年轻律师提供的展业贷年化利率最低至3.2%,而教育分期的手续费率为1.7%,在市场上确实算是相对较为优惠的条件。

“然而,尽管这些条件看似有吸引力,实际上对于大多数律师来说尤其是年轻律师,贷款的利率和手续费仍然会带来一定的负担。”G律师了解到的情况是,律师同行们的反应也有所不同,有人欢迎此类的资金支持,认为一定程度上有助于业务扩展和个人教育投资,但也有不少律师对可能增加的经济压力表示担忧,尤其是在收入不稳定的情况下。

在G律师看来,这种“资金上的帮助”其实是把“双刃剑”。贷款意味着要承担还款压力,而年轻律师没有稳定的客户群体和收入来源,这将导致给他们带来长期的财务压力和心理负担,它可能会让年轻律师在事业发展初期陷入更深的困境。

观点五:实质性的支持比贷款更有助于提升律师核心竞争力

G律师认为,近年来,律师在法律服务市场中的竞争日益激烈,收入波动性大,单靠金融贷款并不能从根本上解决这些问题。“我们更需要的是实质性的行业支持,比如更系统的职业培训、资源共享和市场拓展机会。这些措施将比单纯的贷款更有助于律师提升核心竞争力,从而在市场中站稳脚跟。”

“我对这项服务的总体评价是偏负面的。因为它并不能真正解决青年律师面临的根本性问题。我们更需要的是行业的支持和资源,而不是更多的贷款压力。”G律师说

观点六:贷款利率直逼公积金利率 但年轻律师会谨慎考虑

Y律师指出,面对年轻律师推出的展业贷利率是“最低至3.2%”并不等于利率必然3.2%。按照银行常规操作肯定要先填一堆表,然后还有一堆材料要提交,能获得什么利率需要由银行评估等等。“这跟自己拿律师证去银行做贷款有什么区别呢?”她告诉记者,也有人认为,这些贷款可以替换部分房贷,因为3.2%的利率直逼住房公积金的利率。但是她猜测,按照规定,合同可能会写不允许用于房屋用。假如合同也没有明确贷款用途的情况下律师用于了房屋贷款偿还减轻压力,会不会被要求提前还款?至于个人综合贷款有没有用途限制,也无从而知。

刑事律师D律师也仔细研究了律协公众号推文。“我看了一下深圳律协公众号,利率年化是3.2%,与市场经营贷利率持平。经营贷律师是办不了的,现在律协出面协调银行帮助律师获得较低利率的信用贷款,帮助有需要的律师获得低利率贷款,做了一件大实事,我对这样的做法表示欢迎,但是其他律师同行会不会去贷款,我想他们是理智的,贷款是要还的,他们肯定会根据自己的实际情况决定是否贷款,案件多不会贷款,案件少收入少或没收入,更会谨慎考虑是否贷款。”

观点七:建议提高法律服务门槛降低税负 放开法律服务领域

D律师分析说,律师是社会经济好坏的最先感知者,当律师收入普遍较高的时候,社会经济肯定是繁荣的。要想让律师行业健康发展,主管部门要从市场入手。比如提高法律服务市场准入门槛,不能让法务公司挤占正常的律师服务市场,导致劣币驱逐良币,影响整个律师行业的发展;第二是降低律师的税负,律师行业表面看收入高,但运营的实际成本却很高,真正到手的收入没多少;第三,放开更多的法律服务领域,提高律师的收入。

“为什么国外的律师收入高,因为律师业务涉及方方面面,我去国外办一张国际驾照,需要律师见证,几分钟要付80美金,律师取得收入的机会多,自然收入高。”D律师说。

观点八:律师业不是资金密集型行业 专业培训和讲座对年轻律师更实用

A律师也是一家律所负责人。“我看了一下,感觉这个很有意思。我觉得这个产品更多的是帮助银行解决寻找贷款客户的问题,对年轻律师或律所应该没有什么帮助。首先律师行业并不是一个资金密集型的行业,如果这个贷款是为了解决律师生活费和执业成本的问题,那应该是走错了方向了。我倒是希望律协能够多搞一些专业培训和讲座,把学术氛围搞起来。”

D律师也持同样观点。他表示,律师是一个靠提供服务赚取收入的职业,不像企业可以通过产品销售源源不断地产生收益,用收益来偿还贷款。而律师没有案源就没有收入,就无法偿还贷款,目前的贷款产品主要对象应该是年轻律师,他们恰恰是缺少案源的一个群体,他们应该不会通过贷款的方式来缓解当前困难。“所以,我觉得这种做法对年轻律师帮助不大。”