一、资管产品的定义

二、公募基金

(一)增值税:分资本利得与持有利息

1.资本利得

2.持有期间利息收入

(二)所得税

三、私募基金

(一)募集及投资阶段

(二)项目运营阶段

1.增值税

2.所得税

(三)收回投资阶段

1.增值税

2.所得税

四、存在争议的事项

(一)以管理人为纳税人

(二)关于“保本”类资管产品和“保本”性质的商业安排

五、实际案例

(一)典型业务增值税处理逻辑

(二)典型案例:具体计算

(三)Feeder-master的相关案例

(四)资管产品税费测算表(参考)

资管产品的定义

2016年36号文在附件中首次提出了资产管理产品,其中提到了其他金融商品转让,包括基金、信托、理财产品等各类资产管理产品和各种金融衍生品的转让(财税【2016】36号)第一条第(五)项)。但增值税的此条法规应当是适用于单位与个人转让资管产品的行为,而没有提到资管产品本身是否存在纳税义务,契约型基金并非法定意义上的纳税义务人。关于资管产品的增值税,各地执行口径不一致,纳税人应当重点关注。

在财税【2016】140号文中,只是简单提了一句“资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人,由此解决了以上税法适用的问题。直到财税【2017】56号文才最终提出了对于资管产品的定义:

“资管产品管理人:包括银行、信托公司、公募基金管理公司及其子公司、证券公司及其子公司、期货公司及其子公司、私募基金管理人、保险资产管理公司、专业保险资产管理机构、养老保险公司。

资管产品:包括银行理财产品、资金信托(包括集合资金信托、单一资金信托)、财产权信托、公开募集证券投资基金、特定客户资产管理计划、集合资产管理计划、定向资产管理计划、私募投资基金、债权投资计划、股权投资计划、股债结合型投资计划、资产支持计划、组合类保险资产管理产品、养老保障管理产品。”

公募基金

公募基金其实一直以来纳税问题都比较明确。首先,在增值税层面,公募基金有着免税的优势(财税36号文附表3《营业税改征增值税试点过渡政策的规定》指出,证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券的金融商品转让收入免增值税)。

但关于私募基金是否适用于该免税规定,在各地税务局中口径不一致,例如浦东新区税务局在问题解答时指出该文件所说的证券投资基金是指的是公募基金,私募基金不可免税,而浙江地区的税务局则认为该免税规定适用于私募基金。

(一)增值税:分资本利得与持有利息

1.资本利得

买卖股票债权的资本利得可以免除增值税。资本利得免征增值税的条款包括以下:

“ 一、下列项目免征增值税

(二十二)下列金融商品转让收入。

4、证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券。”买卖股票债权的收入可以免除。

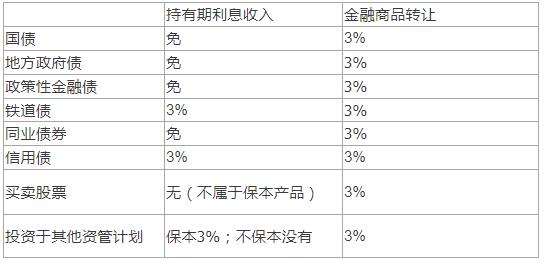

2.持有期间利息收入

各种税收优惠中,持有期间金融债国债以及同业债权的利息享有免税政策(财税36号文),实际操作中,公募基金的国债信用债同业产品等应当都是免除增值税的,但信用债需要征收,具体见以上表格所示。

(二)所得税

在企业所得税层面,不征收所得税。根据《财政部、国家税务总局关于企业所得税若干优惠政策的通知》(财税[2008]1号)规定:

“ 二、关于鼓励证券投资基金发展的优惠政策

(一)对证券投资基金从证券市场中取得的收入,包括买卖股票、债券的差价收入,股权的股息、红利收入,债券的利息收入及其他收入,暂不征收企业所得税。

(二)对投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。”

但这里也存在一个问题,根据《企业所得税法》中的相关规定:“第一条 在中华人民共和国境内,企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税人,依照本法的规定缴纳企业所得税。个人独资企业、合伙企业不适用本法。”也就是说,本来公募基金产品既不属于企业也不属于个人,所以并不适用于企业所得税法,也无从适用企业所得税法的税收优惠,或者说根本就不属于所得税的征税范围。

私募基金

关于私募基金的税费,确实存在着执行口径不一致的问题。虽然税务局的相关法规并没有明确说明私募基金不需要缴纳增值税,但是在实务经验中,除了36号文明确指出的国债、金融债和地方政府债可以免增值税之外,并没有针对私募基金的特殊税收优惠。

如果按照上海地区的标准,从严执行的话,私募基金应当需要缴纳相应税费。由于私募基金中的投资方式以及结构安排较为复杂,本文暂时只讨论私募的契约型基金,由于一般的信托和资管计划与之类似,并且分阶段来解释应税行为。

(一)募集及投资阶段

一般不会涉及。

(二)项目运营阶段

1.增值税

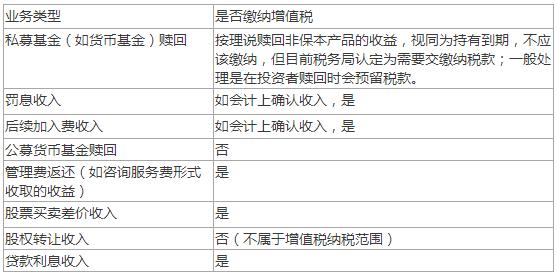

56号文提出了资管产品运营业务,而所谓的运营,我们理解就是将募集来的资金用于投资各类金融产品或者项目。资管产品管理人仍需按照140号文的要求,从“保本“与”非保本“、”是否持有至到期“的角度,结合其他因素如是否享受免税政策等,对资产投资过程中产生的收益或利得进行增值税处理的判断。对于管理人有多个资管产品的,可选择分别或汇总核算资管产品运营业务销售额和增值税应纳税额。

与投资相关的增值税应税项目一般也就只有“贷款服务”和“金融商品转让”这两个,保本产品的收入相当于贷款服务,金融商品转让一般是买卖股票债权等金融产品。其余的情况一般不考虑增值税问题。

(1)对于金融商品转让而言,不适用于前文提到的对于金融商品转让的税收优惠,因为之前提到过”证券投资基金(封闭式证券投资基金,开放式证券投资基金)管理人运用基金买卖股票、债券“可以免税,但是税务局明确表示上述的证券投资基金不包括私募基金。

(2)持有期间利息收入与公募基金一样,因为36号文的免税条款适用于所有的增值税纳税人,也就是国债金融债等可以免税。因此转让金融商品可能都要缴纳增值税,其中36号文提到的金融商品包括外汇、有价证券、非货物期货和其他金融商品所有权(包括基金、信托、理财产品等各类资产管理产品)。

2.所得税

契约基金本身不是所得税的纳税主体(企业所得税法或是个人所得税法都不适用)。

(三)收回投资阶段

1.增值税

如上文所述,资管产品的底层资产有一层增值税,而投资者投资于资管产品本身也有一道增值税。相关的税费计算也如前文,持有期间的利息收入保本3%,不保本不征收增值税。转让私募基金或资管计划的份额为3%的所得税。

2.所得税

私募基金或资管计划穿透到最上层的投资者一定是个人或者企业,此时才涉及到所得税的问题。私募基金本身不申报所得税。

● 对于个人所得税,若私募基金管理人没有进行代扣代缴,一般是由个人投资者自己去进行纳税申报,但一般很少有人自行申报。与个人房屋租赁一样,这属于虽有税法规定,但实际上没有人去缴纳的税款。

● 对于企业所得税而言,企业在纳税申报表中作为投资收益填报,适用25%的税率。

值得注意的是,根据财政部国家税务总局《关于开放式证券投资基金有关税收问题的通知》(财税【2002】128号)的规定,“对投资者(包括个人和机构投资者)从基金分配中取得的收入,暂不征收个人所得税和企业所得税( 25%)”。以及财政部、国家税务总局发布的《关于企业所得税若干优惠政策的通知》(财税【2008】1 号)的第三条规定:“投资者从证券投资基金分配中取得的收入,暂不征收企业所得税。”

从严格执行口径来说,以上条款所述的“证券投资基金”一般不包括私募基金,仅包括公募基金,因此私募基金的投资者(尤其是企业投资者)无法避免这部分税收。但是也有不少的税务局认可以上的“证券投资基金”包含私募基金,因为在法规颁布之时仅有公募基金,私募基金虽为后来之物,从法理上说也属于证券投资基金。

存在争议的事项

(一)以管理人为纳税人

对于私募基金而言,依据140号文规定,资管产品运营过程中发生的增值税应税行为,以资管产品管理人为增值税纳税人,按照现行规定缴纳增值税。

这里有几点需要注意:一是并未明确资管产品“运营过程”是否包括份额转让,客观看待如为资管产品的持有人份额转让,管理人并非交易对手方,并不应当由资管产品的管理人来纳税;二是明确私募基金管理人为增值税纳税人,而非扣缴义务人,然而为厘清各方关系,一般会在基金合同或合伙协议中明确,如因基金自身运营而发生增值税应税行为,所产生的增值税应由基金财产来承担。但是有部分投资人认为管理人为纳税人,所以不应当由投资人来承担这部分税费,事实上目前实务中大部分还是由投资人承担的。正如增值税暂行条例中也提到了销售产品和提供劳务的为增值税纳税人,但事实上税收实际负担者为消费者。

(二)关于“保本”类资管产品和“保本”性质的商业安排

保本与非保本收益的判定也是实务中重要的问题。例如,对于合同中约定了回购或赎回、抵押/质押/担保/差额补足、优先级投资人取得固定回报、回拨机制等条款的,可能会属于 “合同中明确承诺到期本金可全部收回”,从而判定为保本收益,缴纳增值税。

实际案例

(一)典型业务增值税处理逻辑

(二)典型案例:具体计算

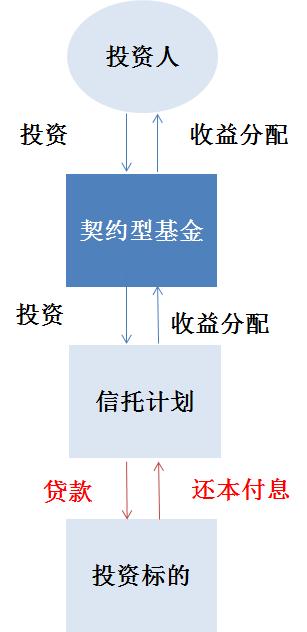

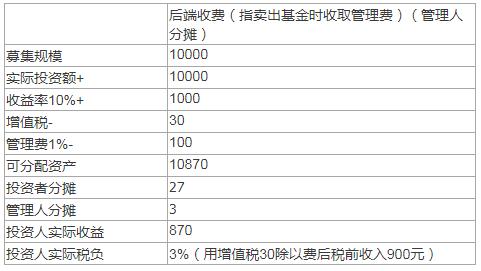

业务描述:契约型基金投资于信托计划,信托计划投资于具体投资标的,按期进行还本付息,信托计划向基金进行收益分配。具体计算如下(此处没有考虑增值税相关附加税费):

若是按照上述计算方式,利息收入的增值税全部由投资者来承担,实际投资的税负(增值税÷投资者的费后税前的利息收益)提升,因此会由管理人承担一部分的税费,以保证投资者的税负为3%。

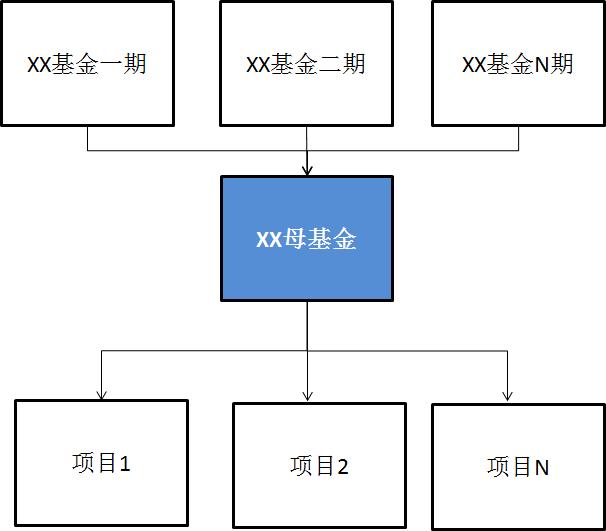

(三)Feeder-master的相关案例

一些私募基金为了满足基金的募集规模,往往会分批次募集,其资金归集到同一个母基金,再由母基金投资到各个项目中,形成基金的多层嵌套。典型的主从基金结构如下,一期、二期等为募集批次而设立的基金属于从基金(即feeder基金),而归集各募集批次的母基金为主基金(即master基金)。

在处理主从基金的税收问题时,往往可能涉及到重复征收增值税的问题。如该产品是固定收益类基金,master基金从项目方获得收益,feeder从master基金获得收益,以及投资者从feeder中获得收益这三个阶段可能都会涉及到增值税。但从实务操作来看,部分私募基金管理人通常在master基金向feeder基金分配收益时预留相应的税费,其余阶段都不考虑增值税的问题,通常也能够得到税务局认可。

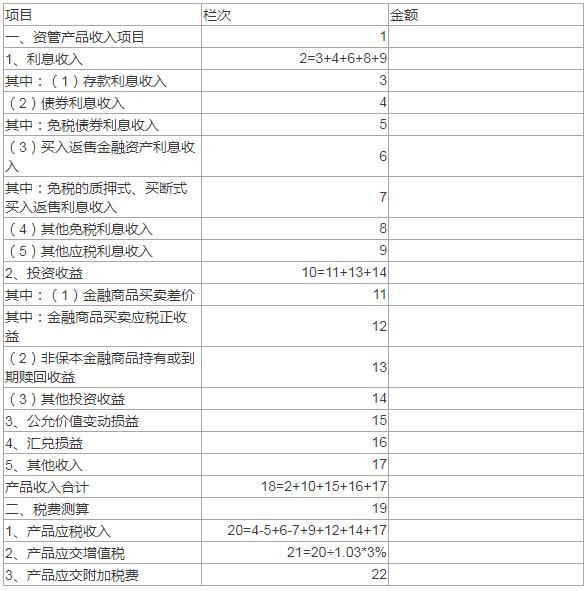

(四)资管产品税费测算表(参考)

1.测算假设:资管产品应税收入以管理人为纳税人,而管理人包括金融机构和非金融机构。资管新规有关于金融机构的定义,但私募基金不属于狭义金融机构的范畴。因此金融机构作为管理人时,购买金融债、同业存单等取得的利息适用于金融同业往来免税政策。但私募基金不适用于该免税规定。

2.第2至18栏按资管产品当年实际发生数填列。

3.第5栏免税债券利息收入为免征增值税的国债、地方政府债、金融债、同业存单等金融商品的利息收入。

4.第12栏金融商品买卖应税正收益仅统计当年金融商品转让差价为正数的产品金额之和,例如某资管产品投资了A、B、C三种资产,金融商品买卖价差分别为10、20、-15,则该栏次填写30(30=10+20)。注:此处与所得税申报的逻辑不一样,所得税对买卖价差中的正负差轧差得出的最终所得征收税款,而增值税中仅对正收益征收,负差不可抵减。

5.第13栏非保本或持有到期赎回收益,是指股票、基金分红收益,专项计划、银行理财、信托理财等非保本金融商品的持有收益,到期赎回收益。

附引用相关法规:

●《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)

●《关于明确金融房地产开发教育辅助服务等增值税政策的通知》(财税[2016]140号)

●《关于资管产品增值税政策有关问题的补充通知》(财税[2017]2号)

●《关于资管产品增值税有关问题的通知》(财税[2017]56号)

●《关于开放式证券投资基金有关税收问题的通知》(财税[2002]128号)

●《财政部、国家税务总局发布的《关于企业所得税若干优惠政策的通知》(财税[2008]1号)