指导 | 张扬 刘馥亮

撰写 | 吴永哲

摘要:在泛资管技术服务这个赛道,美国市场的发展逐渐成熟,目前已有多家上市公司,除了Envestnet,还有像SS&C、SEI等公司。Envestnet主要定位中端理财师,市占率已经稳坐第一位置,但利润空间较低,未来增长空间受限。

对于美国的理财师而言,投资账户管理的繁杂混乱、复杂严苛的合规要求和大量财务数据的整理等都会阻碍其进一步解放生产力。

如何用科技取代人工,提高效率?或许金融信息服务综合提供商Envestnet, Inc(NYSE:ENV)可以解答这个问题。

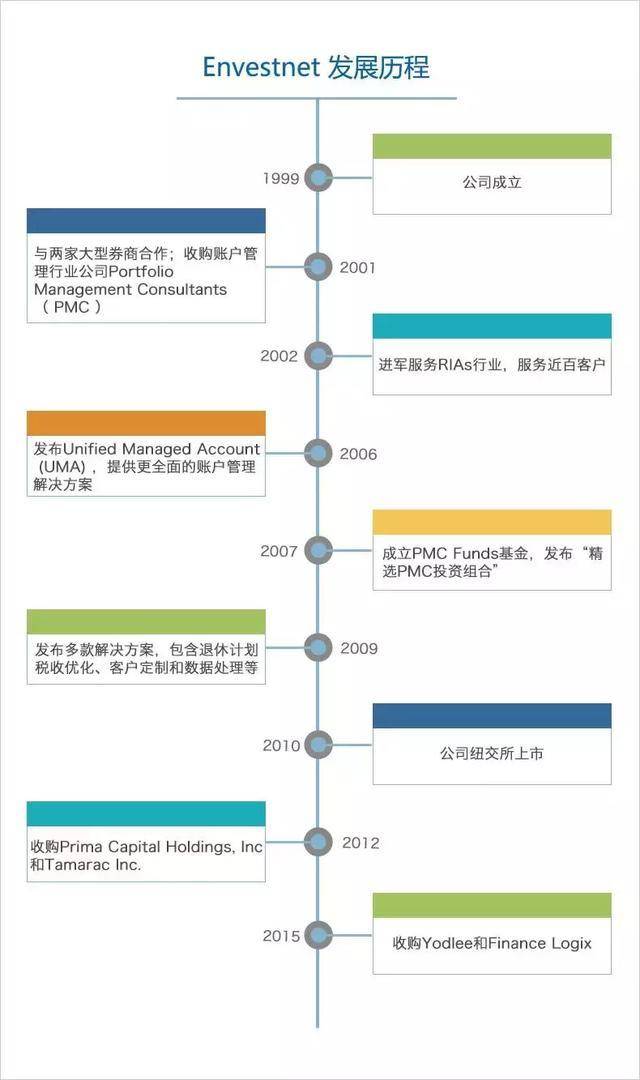

Envestnet是美国财富管理行业技术服务领域的市场领导者之一。1999年创立,从一款协助理财师工作的桌面管理工具开始做起。

从2002年开始,Envestnet进军服务RIAs(Registered Investment Advisors)、信托机构和大型银行里的理财师,并一直通过不断地兼并收购和战略合作等方式来扩大潜在客户群。

2003年-2009年,Envestnet围绕理财师的需求不断完善产品和服务。账户管理方面,从最初提供独立账户资产管理(Separately Managed Account)的白标服务到后来发布UMA(Unified Managed Account),不断提供更完善的账户管理解决方案。

资产组合和管理方面,Envestnet引入和发布新的投资组合策略(以公募基金、ETF为主)和解决方案,比如退休计划、主动税收管理等。

经过十余年发展,Envestnet在2010年7月正式IPO登陆纽交所(股票代码:ENV),最新市值在22亿美元左右。

为了加快发展的步伐,Envestnet开启“买买买”的模式。

2012年分别收购了财富管理行业的综合服务商Prima Capital和Tamarac。2014年收购了Placemark Holdings,一家为银行、券商和RIAs提供UMA的发展商。2015年收购了Yodlee(原NASDAQ:YDLE,已退市),一家领先的金融数据收集和分析平台。

至此,Envestnet实现了从2011年底平台管理资产规模1390亿增长至2016年底1.09万亿,5年增长近10倍。

管理超万亿资产,服务中端理财师

根据Cerulli Associates的研究报告,美国2009年一共有理财师309,964名,到2016年这一数字是313,024名,增长了1%,整体规模变化不大。

其中独立理财师(包含RIAs)占比从原来的42%微降至41%,不过其中RIAs理财师从2009年的18,582名迅速增长至61,249名,增长了229%。其他在传统金融机构(银行、券商、保险公司等)里的理财师数量则基本没有太多变化。

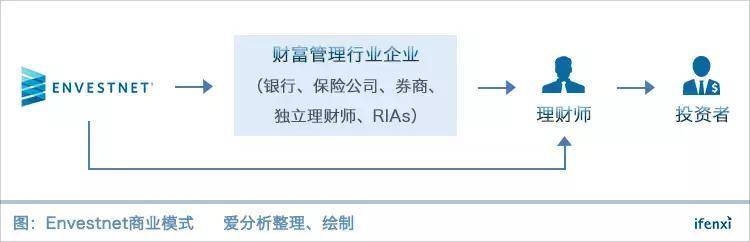

Envestnet主要采用2B模式获取理财师资源,目前服务超过2500家公司,其中包括16家美国Top20的银行、38家美国Top50的财富管理公司和证券经纪公司。

覆盖的理财师总数已经超过5.9万,投资者账户数量超过670万,平台管理资产规模1.3万亿美元。

Envestnet平台上的理财师所服务的终端投资者以中产阶级家庭为主。按照最新披露数据计算,平均账户资产规模在19.4万美元。

作为一家以提供金融信息技术服务为核心的公司,Envestnet的收入高度依赖大客户, 2009年Top10客户占总收入66%,近几年有所下降,但是仍有40%左右的比例,其中最大的客户是富达投资集团,2016年贡献收入高达8672万美元,占总收入15%。

大客户对Envestnet的粘性很高,自2005年以来前十大客户的留存率一直是100%。这也符合类企业服务公司的基本逻辑。

产品覆盖理财师的工作全流程,按AUM收取管理费更好

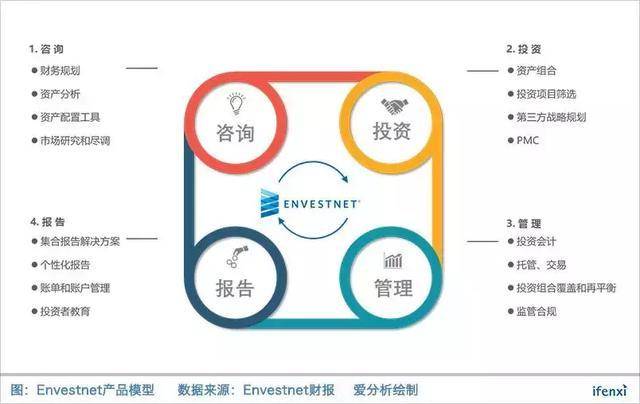

从提供的产品服务来看,除获客以外,Envestnet覆盖理财师全部的工作流程,从客户咨询、资产配置、投资组合管理到定期报告,在每个环节都提供各项产品和工具,释放理财师能量。

Envestnet还提供理财师不同的投资策略和资管产品,起到类似“投研中心”的角色功能。譬如为理财师辅助提供市场尽职调查和咨询服务等个性化服务。

在提供产品和解决方案方面,Envestnet拥有各类投资产品组合4000余种,比如多重经理人投资组合(multi-manager portfolios)、基金策略组合和自主研发的专利产品组合Quantitative Portfolios,另外还提供专利组合覆盖(patented portfolio overlay)、税收优化服务和退休金计划等等。

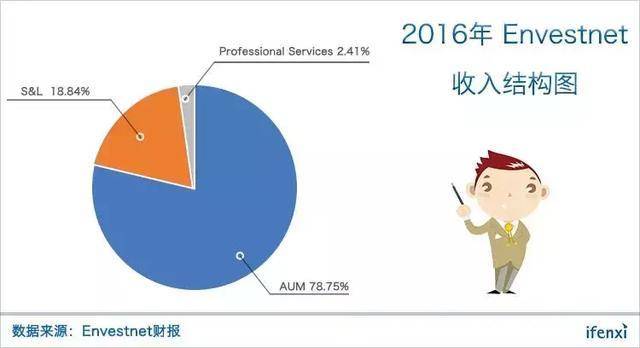

从公司整体的收入结构看,Envestnet 2016年收入4.47亿美元。根据收费模式主要分为两种。

一种是按照资产管理规模AUM(Asset Under Management or Administration)收费,这是目前平台主要的收费模式,占80%左右。这类付费客户从几个人的独立理财师团队到大型金融机构都有。

经过爱分析计算,按照AUM付费的客户,理财师平均管理账户数量42.2个,平均单个账户资产规模22万美元,管理费率在0.1%左右(相当于每管理1000美元收取1美元管理费)。

另一种是按照订阅和付费账户数量S&L(Subscription and License)收费,这类付费客户以部分中等规模以上的公司为主(公司理财师规模>50人),客户可以在平台上定制所需要的投资工具、软件和信息服务等,具体收费方式上分为基础服务费和附加服务费,一般签订3年以上的合同。这部分收入占比不到20%。

经爱分析计算,按照S&L付费的客户,理财师平均管理账户数量255.4个,平均单个账户资产规模19万美元。如果将其合同收入换算成类似AUM的管理费率,将在0.01%左右的水平。

爱分析认为,从客群上看,按照S&L付费的理财师与按照AUM付费的理财师都定位中端理财师,服务中产家庭,两者并无差异。

从规模上看,按照S&L付费的理财师所管理的账户数是按照AUM付费的6倍左右,足见前者比后者的规模效益要好很多,基本上这与企业客户的规模有直接关系。

另外,按照S&L付费的客户我们可以理解为使用的是Envestnet部分的产品和服务,同时由于付费方式不受其管理资产市场价值变动的影响,所以换算成管理费率时仅为按照AUM付费客户的十分之一。

当然对于Envestnet来说,按AUM付费会是一个更好的选择。

理财师渗透率已经较高,天花板明显

前文提到全美理财师基数在30万左右,其中独立理财师的规模也稳定在12-13万,而Envestnet上的理财师数量已经突破5.9万名。

按照独立理财师作为Envestnet的主要目标客户群体计算,这意味着Envestnet的市场渗透率已经达到45%,即使按全部理财师数量计算,这一数字也有18.4%。

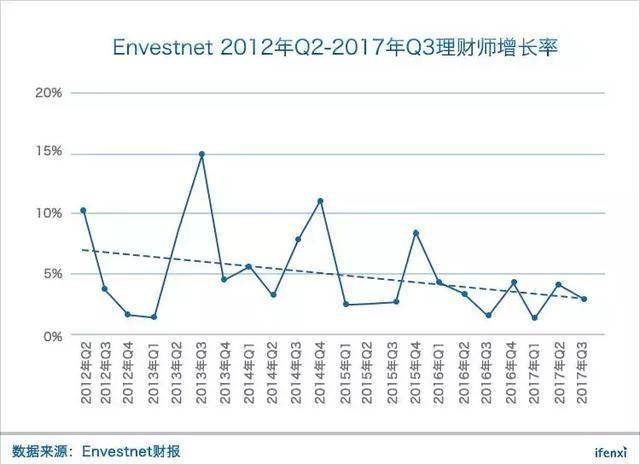

与此同时,我们关注过去22个季度Envestnet上理财师数量的增长情况,排除不同季度波动和受到兼并收购、战略合作影响外,其理财师的原生增长趋势是在缓慢递减的。

爱分析认为,从未来Envestnet的理财师数量的市场渗透率考虑,这一数字具有比较明显的天花板。另外,过去四年的数据显示,Envestnet单个理财师平均贡献的收入一直稳定在0.8-1万美元之间,增长幅度有限。

管理费率仅SEI的1/6,单个理财师经济模型远不如SEI

同赛道的SEI是一家有着近50年历史的上市公司,从90年代开始推出财富管理运营平台,为理财师展业赋能。不过区别于Envestnet服务中端理财师,SEI服务的终端投资者以高净值客户(平均资产规模500万美元以上)为主。

爱分析通过对比Envestnet和SEI的相关运营和财务数据,分析客群定位的不同对公司发展的影响。

2016年SEI针对理财师的业务板块,其AUM管理资产规模达到550亿美元,合作理财师7300个。相比之下,Envestnet的AUM规模3520亿美元,理财师数量3.6万个,基本上都是前者的5-7倍,但是两家最终的收入几乎是一样的。

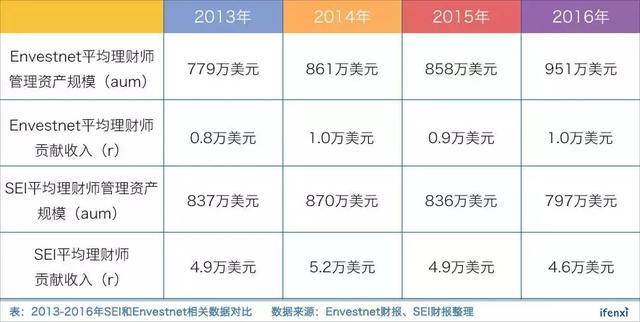

我们把时间轴拉长,进一步看两家公司过去四年的两个核心指标数据:平均理财师管理资产规模(用“aum”表示)和平均理财师贡献收入(用“r”表示)。

Envestnet和SEI两家的aum基本差不多,在一个数量级。但是SEI的r值是Envestnet的5-6倍。而且根据SEI的招股书披露,以2016年数据为例,7300个理财师中主要贡献收入的大概只有1900个,如果按照这一数字计算,r的差距将达到15-20倍。

不过事实上,Envestnet的管理费并不一直都是这么低的水平,早期2006-2008年的管理费都稳定在0.25%,随后开始逐年下降,差不多10年时间缩水了一大半。

爱分析认为,相比于高端理财师收入空间高,管理费率高的特点,中低端理财师行业的竞争更为激烈,议价空间有限,Envestnet作为行业龙头公司仍然无法改变管理费率逐年下降的趋势。

营业利润率比SEI低,净利润微薄

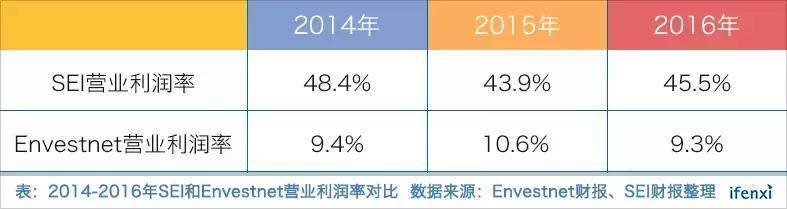

比较最近三年SEI和Envestnet的营业利润率情况。

过去三年,SEI的平均营业利润率达到46%,接近一半的水平。而Envestnet只有9.8%。

爱分析认为,二者营业利润率的差异,可以从收入和成本两端去分析。

从收入端考虑,SEI能收取更高的管理费率,可能的原因有以下两个方面:

SEI同时开展资产管理的业务,通过发起和分发各类产品,比如公募基金、私募对冲基金、另类投资等,收取更高管理费。虽然Envestnet也有类似业务,但是更偏咨询属性;

理财师服务客群的不同决定了理财师收入水平的不同,最终影响了理财师付费能力的差异。SEI服务高端理财师,终端定位高净值客户,付费能力高。

从成本端分析,Envestnet主营业务成本近三年略有下降,但下降空间有限。主要部分是支付给第三方合作机构的各项费用,包括咨询、清算、托管和经纪费用等。

工资/福利部分,近三年受雇员数量的增长和人力成本上升的因素上涨4-5%。目前公司共有近3200人,其中运营部门占到近1300人。

经常性费用、折旧摊销和其他费用的加总基本稳定在20%左右,变化不大。

以上,爱分析认为,Envestnet营业利率低来自收入、成本两方面的挤压。首先,由于管理费率偏低导致收入上浮空间有限。其次,大量支付给第三方的费用和人力成本的上升导致营业成本偏高,最终双向压缩利润空间,营业利润率低于10%,净利润不足5%。

最后映射到中国,国内除了兴起一波借鉴LPL模式的独立理财师平台外,逐渐也有一些对标Envestnet、SEI等,定位财富管理行业综合技术服务商的创业公司出现。对于这类模式是否能在中国落地并跑通,还有待市场的检验。

声明:本报告所有内容,包括趋势预测等,由爱分析根据公开资料独立分析得出,仅供读者参考,不构成投资建议,据此入市风险自担。