产业资本在行动!12月11日晚间,又有一批A股上市公司发布回购计划,其中多家企业拟回购金额超亿元,港股市场方面,今年以来港股上市公司累计回购金额已超1100亿港元。

产业资本用“真金白银”回购自身股份,对市场有哪些积极影响?“回购潮”与“市场底”有无联系?本期内容,我们将为您梳理解读。

股票回购:提升财务指标与信心

上市公司股票回购是一种较为常见的财务战略,复盘上市公司公告,其回购目标大致包括减少公司资本、市值管理、员工股权激励以及防御性回购等,其核心目的通常为增强企业竞争力和提高股东价值。

例如,上市公司可以通过回购改善每股收益和股价表现,通过减少公司的股本,使公司的盈利被分摊到较少的股份数量上,从而提升了每股收益(EPS),提高股东的投资回报率。

其次,上市公司通过股票回购可以在一定程度上减少外部流通股的数量,降低公司被收购的风险。同时,通过回购部分股份,公司可以增加控制权,防止其他公司或个人发起敌意收购。

目前较为常见的股票回购理由是实施股权激励或员工持股计划,公司可以通过回购股票来支持员工股权激励计划。这些计划旨在吸引和激励员工,使他们对公司的表现和股价表现更感兴趣。回购股票后,公司可以将回购的股份分配给员工,以提供额外的激励和报酬,从而提高员工忠诚度,改善绩效,利于公司长期增长。

根据预案日统计,截至2023年12月12日,年内A股上市公司发布的回购预案中,有93%的企业回购目的是用以实施股权激励或员工持股计划。

对于市场而言,上市公司回购股票能够传递出积极信号,表明公司管理层对未来的业绩和公司前景充满信心。尤其是在市场波动较大或公司股价下跌时。回购股票的公司在市场中表现出对自身价值的信心,通常会在股价下跌时积极买入,从而减缓或遏制股价的下跌。这有助于维持股价的稳定性,减少市场波动。

A股回购制度演变

股份回购已逐渐成为优化股价、增强公司治理、保障投资者权益及提升市场信心的一项重要策略,也是逆周期资本运作的重要方式。2018年,A股回购制度不断完善,监管机构鼓励上市公司进行股份回购,A股市场回购规模不断扩大。

2018年全国人大常委会通过《公司法》的专项修改,推动回购决议程序的简化和回购情形的增加,相比于修正案出台之前复杂的回购程序以及较窄的回购情形,此次专项修改有助于企业适时采取、制定和实施回购计划,标志着股份回购步入了“原则禁止,扩大例外允许”的新阶段。

同年11月,《关于支持上市公司回购股份的意见》的出台支持上市公司回购股份用以股权激励和员工持股计划,进一步释放股份回购政策红利。2019年,沪深交易所发布《上市公司回购股份实施细则》,成为上市公司在新的法律框架下开展股份回购的规范指引。2022年10月,证监会公布的修订意见进一步降低回购门槛。

数据来源:iFind

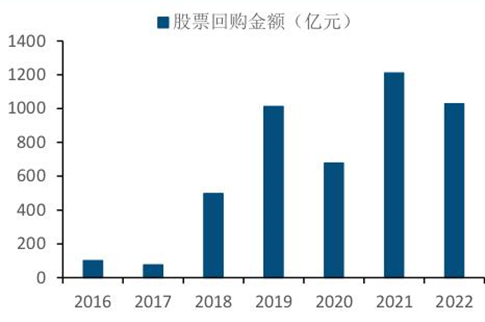

2018年回购新规出台后,A股市场回购预案数量超过1400件,参与回购的上市公司数量为942家,相较2017年有显著增长。2022年,参与回购股票的上市公司数量达到1125家,占全部A股上市公司的44%,A股市场回购预案数量整体呈持续增长趋势。

历史底部时期“回购潮”

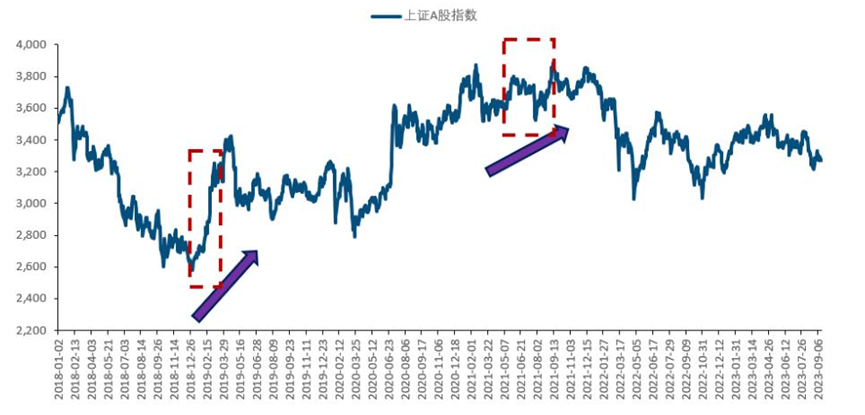

复盘过往市场表现与上市公司回购潮的时间,可以发现,“回购潮”常常在市场阶段性低谷时出现,并与随后的“市场底”紧密相关。

例如2018年10月至2019年9月的“回购潮”,此前万得全A于2018年1月来到4757的阶段性高位,随后在国内外多种因素影响下一路下行,2018年10月来到3180点,在2019年初降准等政策利好下,逐步上行。

这期间,上市公司各月预计回购金额总计12425亿。从月度极值上看,2019年1月的预计回购金额达到阶段峰值1293亿,而市场也于当月开始走出底部。

与之类似的还是有2021年2月至2021年10月的“回购潮”,这期间各月预计回购金额总计超6900亿元,从月度极值上看,2021年3月的预计回购金额达到阶段峰值900亿,而全A的估值拐点则出现在5月中旬。

数据来源:iFind

德邦证券研报显示,“回购潮”与“市场底”存在一定的相关性,其本质是“回购效应”对股价形成了支撑,具体而言,回购行为可能通过增厚EPS或ROE、改善资本结构、信号传递效应等途径影响股价。通过对具体回购数据的分析,可以发现“回购潮”对市场底部的支撑一是基于其在短期的公告效应,二是基于其在中期维度对于个股的累计超额收益亦能够形成一定积极影响。

如今新一轮的“回购潮”来了,今年8月证监会提出“修订股份回购制度规则,放宽相关回购条件,支持上市公司股份回购”等措施。iFind数据显示,以预案发布日为统计口径,今年以来发布回购预案的公司数量超过1300家。

“买在无人问津处,卖在人声鼎沸时。”模糊的正确,要好过精确的错误。虽然当下的行情较为困难,但拉长视野来看,我们依然处于较为有利的位置,如果投资标的的基本面没有发生变化,优秀公司的特质依然存在,那么投资的根本逻辑就依然可以延续。我们不用过于关注突发事件的影响或者短期财务数据的变化,使自己的投资逻辑受到干扰。

从长周期来看,投资是一场反人性的修行,诺贝尔经济学奖得主丹尼尔·卡尼曼和阿莫斯·特沃斯基的研究表明,资金亏损所带来的痛苦程度,是等额盈利所带来的快感程度的两倍。理性面对市场的短期波动,避免各类信息、噪声的干扰,坚持价值、长期的投资方法,能够让我们在投资之路上收获更多。

*风险提示:基金有风险,投资需谨慎,投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证,文中基金产品标的指数的历史涨跌幅不预示基金产品未来业绩表现。