已阅读1页,还剩49页未读, 继续免费阅读

下载本文档

版权说明:本文档由用户提供并上传,收益归属内容提供方,若内容存在侵权,请进行举报或认领

文档简介

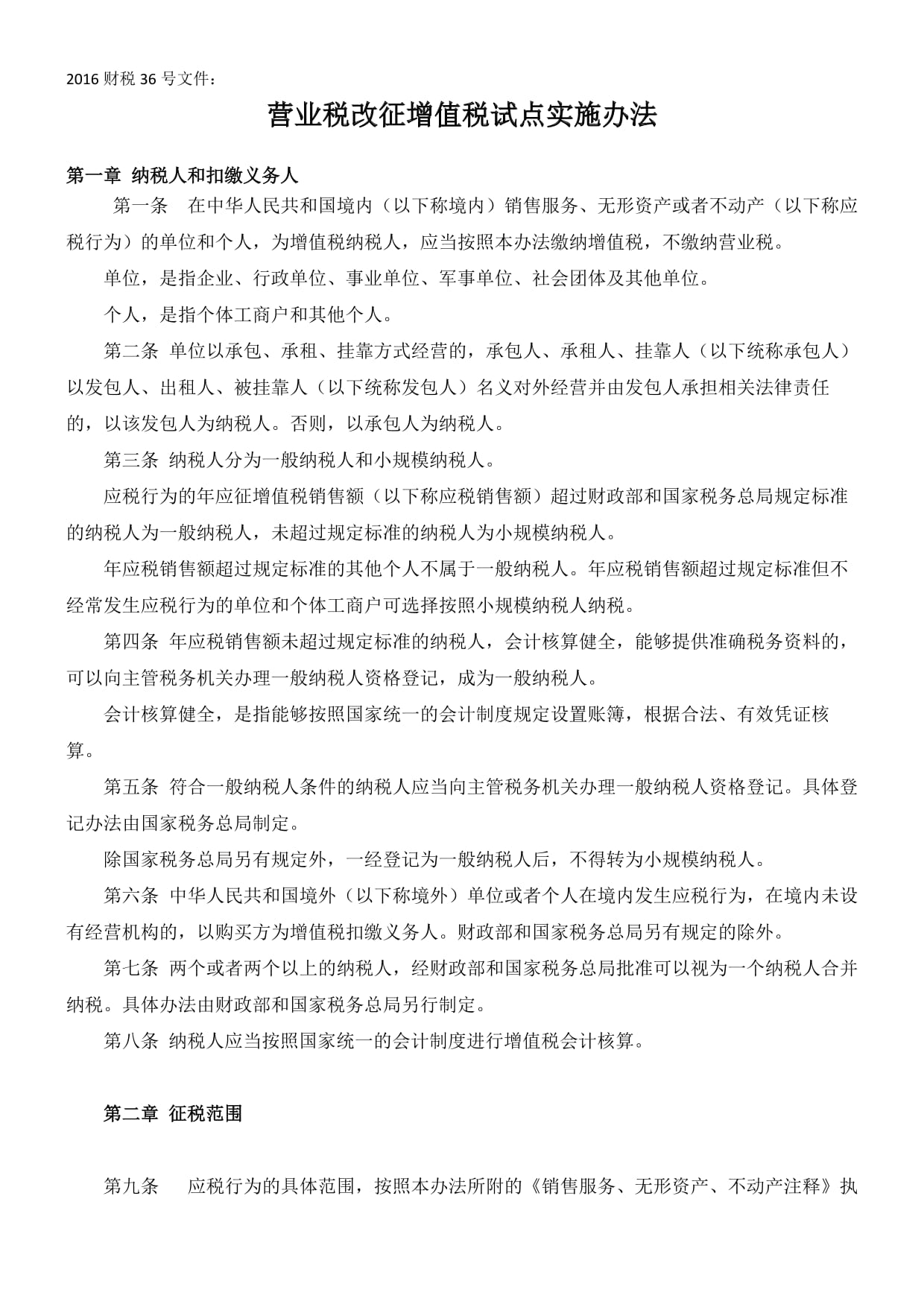

1、2016财税36号文件:营业税改征增值税试点实施办法营业税改征增值税试点实施办法第一章第一章纳税人和扣缴义务人纳税人和扣缴义务人第一条在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。个人,是指个体工商户和其他个人。第二条单位以承包、承租、挂靠方式经营的,承包人、承租人、挂

2、靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。第三条纳税人分为一般纳税人和小规模纳税人。应税行为的年应征增值税销售额(以下称应税销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。年应税销售额超过规定标准的其他个人不属于一般纳税人。年应税销售额超过规定标准但不经常发生应税行为的单位和个

3、体工商户可选择按照小规模纳税人纳税。第四条年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。第五条符合一般纳税人条件的纳税人应当向主管税务机关办理一般纳税人资格登记。具体登记办法由国家税务总局制定。除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人。第六条

4、中华人民共和国境外(以下称境外)单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。财政部和国家税务总局另有规定的除外。第七条两个或者两个以上的纳税人,经财政部和国家税务总局批准可以视为一个纳税人合并纳税。具体办法由财政部和国家税务总局另行制定。第八条纳税人应当按照国家统一的会计制度进行增值税会计核算。第二章第二章征税范围征税范围第九条应税行为的具体范围,按照本办法所附的《销售服务、无形资产、不动产注释》

5、执第十五条增值税税率:(一)纳税人发生应税行为,除本条第(二)项、第(三)项、第(四)项规定外,税率为6%。(二)提供交通运输、邮政、基础电信、建筑、不动产租赁服务,销售不动产,转让土地使用权,税率为11%。(三)提供有形动产租赁服务,税率为17%。(四)境内单位和个人发生的跨境应税行为,税率为零。具体范围由财政部和国家税务总局另行规定。第十六条增值税征收率为3%,财政部和国家税务总局另有规定的除外。第四章应纳税额的计算第一节一般性规定

6、第十七条增值税的计税方法,包括一般计税方法和简易计税方法。第十八条一般纳税人发生应税行为适用一般计税方法计税。一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。第十九条小规模纳税人发生应税行为适用简易计税方法计税。第二十条境外单位或者个人在境内发生应税行为,在境内未设有经营机构的,扣缴义务人按照下列公式计算应扣缴税额:应扣缴税额=购买方支付的价款(1税率)税率第二节一般计

7、税方法第二十一条一般计税方法的应纳税额,是指当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:应纳税额=当期销项税额-当期进项税额当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。第二十二条销项税额,是指纳税人发生应税行为按照销售额和增值税税率计算并收取的增值税额。销项税额计算公式:销项税额=销售额税率第二十三条一般计税方法的销售额不包括销项税额,纳税人采用销售额和销项税额合并定价方法的,按照下列公式计算销售

众赏文库> 全部分类> 毕业设计

温馨提示

1. 本站所有资源如无特殊说明,都需要本地电脑安装OFFICE2007和PDF阅读器。图纸软件为CAD,CAXA,PROE,UG,SolidWorks等.压缩文件请下载最新的WinRAR软件解压。

2. 本站的文档不包含任何第三方提供的附件图纸等,如果需要附件,请联系上传者。文件的所有权益归上传用户所有。

3. 本站RAR压缩包中若带图纸,网页内容里面会有图纸预览,若没有图纸预览就没有图纸。

4. 未经权益所有人同意不得将文件中的内容挪作商业或盈利用途。

5. 众赏文库仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对用户上传分享的文档内容本身不做任何修改或编辑,并不能对任何下载内容负责。

6. 下载文件中如有侵权或不适当内容,请与我们联系,我们立即纠正。

7. 本站不保证下载资源的准确性、安全性和完整性, 同时也不承担用户因使用这些下载资源对自己和他人造成任何形式的伤害或损失。

最新文档

评论

0/150

提交评论

联系客服

本站为文档C2C交易模式,即用户上传的文档直接被用户下载,本站只是中间服务平台,本站所有文档下载所得的收益归上传人(含作者)所有。众赏文库仅提供信息存储空间,仅对用户上传内容的表现方式做保护处理,对上载内容本身不做任何修改或编辑。若文档所含内容侵犯了您的版权或隐私,请立即通知众赏文库,我们立即给予删除!