基金财务需要与其他上下游之间联系,财务与其它模块之间逻辑关系、数据流转如何运作,在基金运营过程中都需要了解。本文对基金财务相关知识进行总结,希望对你有所帮助。

围炉喝茶聊产品,写了两篇有关基金估值运营文章:“开胃篇”、“硬菜篇”,得到不少朋友认可和支持,有部分朋友反馈能不能写些与估值会计科目、基金认购和申购的帐务处理、估值系统账务、损益如何处理、估值核算等,打通估值最后一公里形成业务上闭环。此文章专业性较强,涉及到不少的财务知识,学起会比较枯燥,今天就让我们一起聊聊、一起学习、一起进步,可能会有不足之处,欢迎大家提意见、反馈和补充。

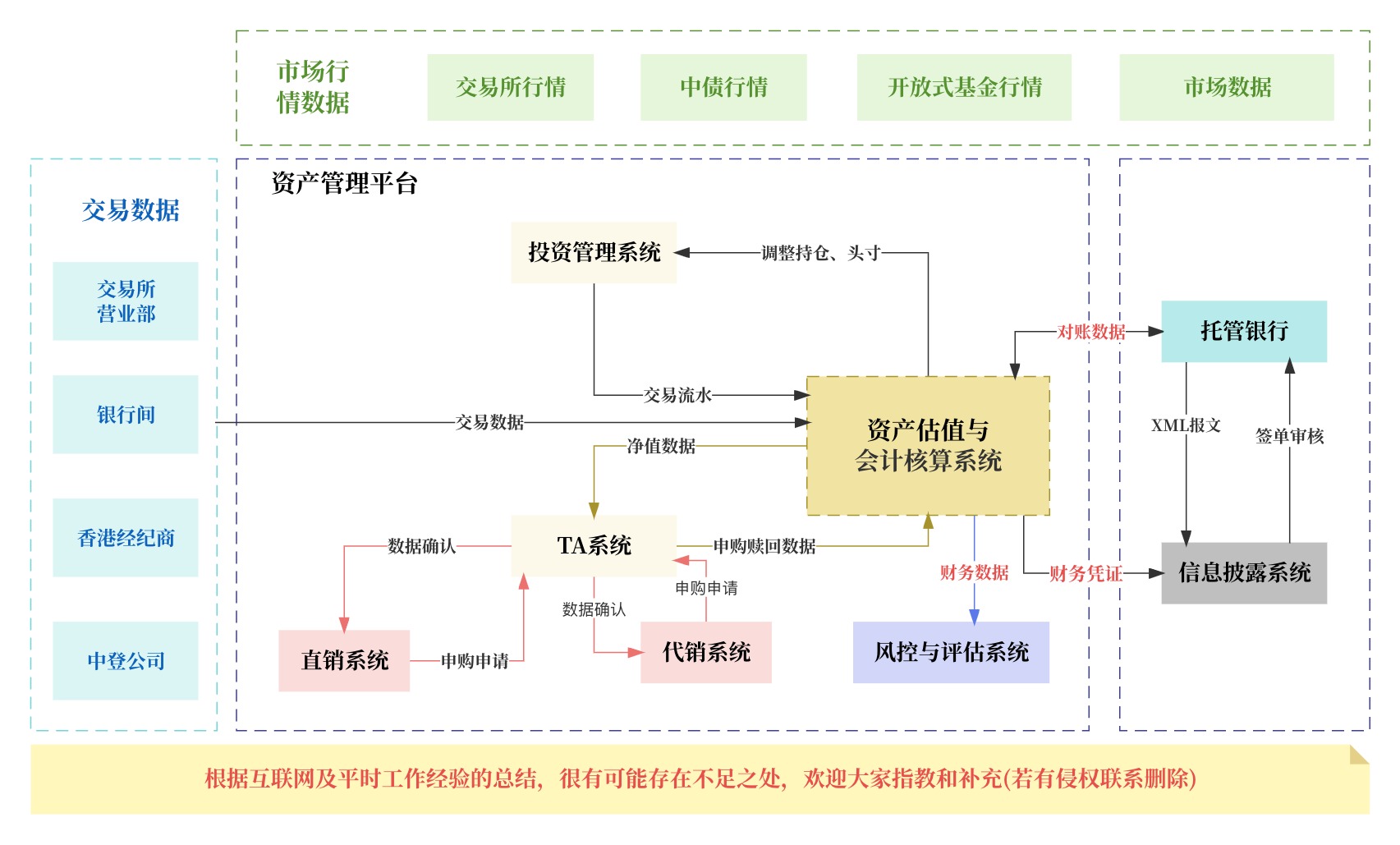

在开篇之前,让我们一起看下基金公司系统架结构图,方便大家从宏观入手知其全貌,财务在整个系统中位置、应用、上下游关系、有什么参与者、数据传输、数据结构、信息如何流转等关系;然后再去深究每个环节的微观细节,如此我们才能真正的完整的系统把握好。

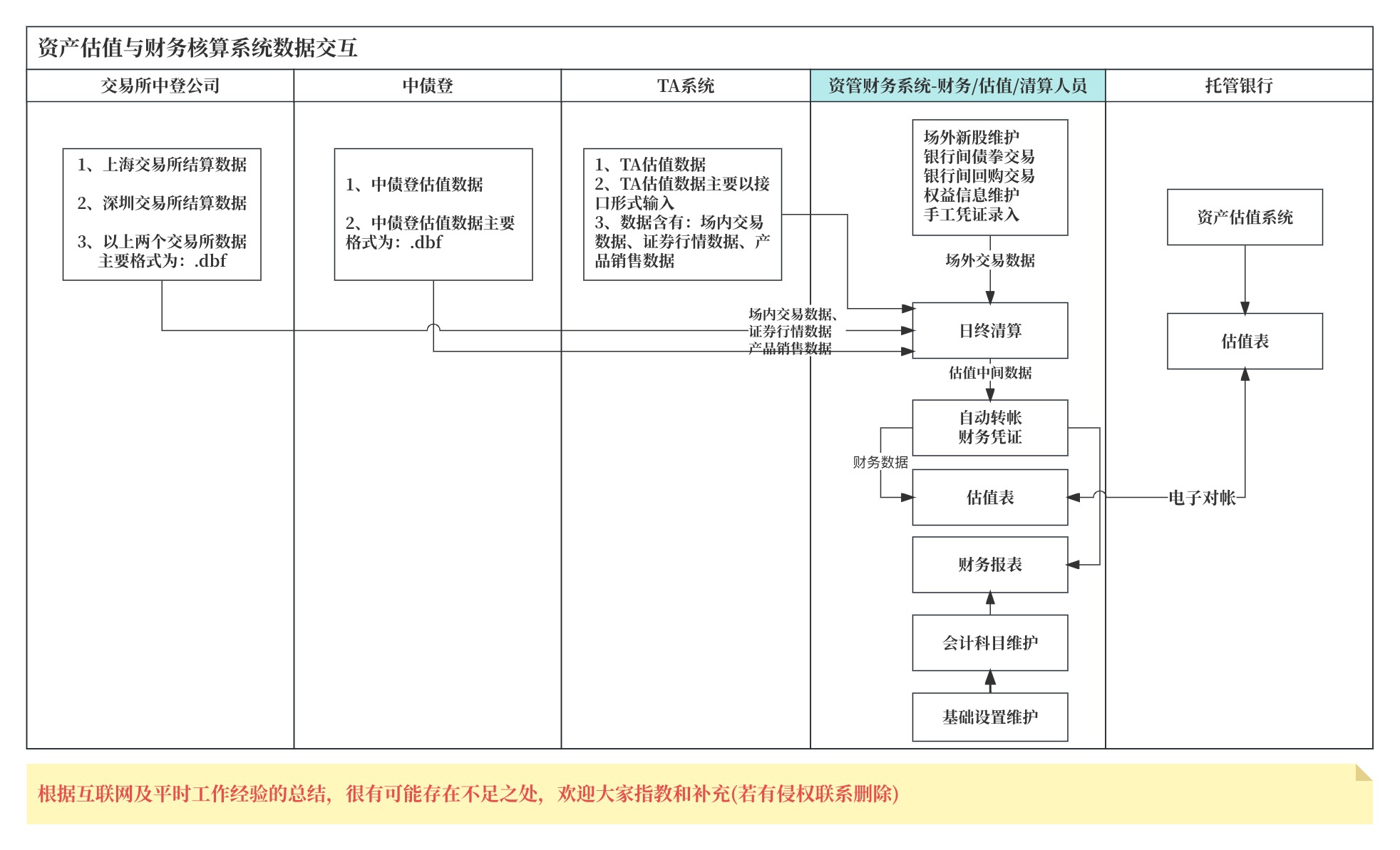

从系统架构图上我们可清晰了解估值与财务核算模块、财务模块、系统模块和报表模块之间关系、位置和数据流转等。下面我们继续深入了解系统中各模块之间关系通过两幅图来说明,图一为:资产估值与财务核算系统中各模块之间交互及功能项,图二为:估值系统与三方系统清算交互。

图二:估值系统与三方系统清算交互及文件

以上三幅图在很大程度上可诠释基金估值过程中财务与其它模块之间逻辑关系、数据流转等,下面将回归基金财务上面来,由于财务专业性较强,同时又让大家看得懂下面内容,将进入基金财务名词百科中,讲讲财务术语。

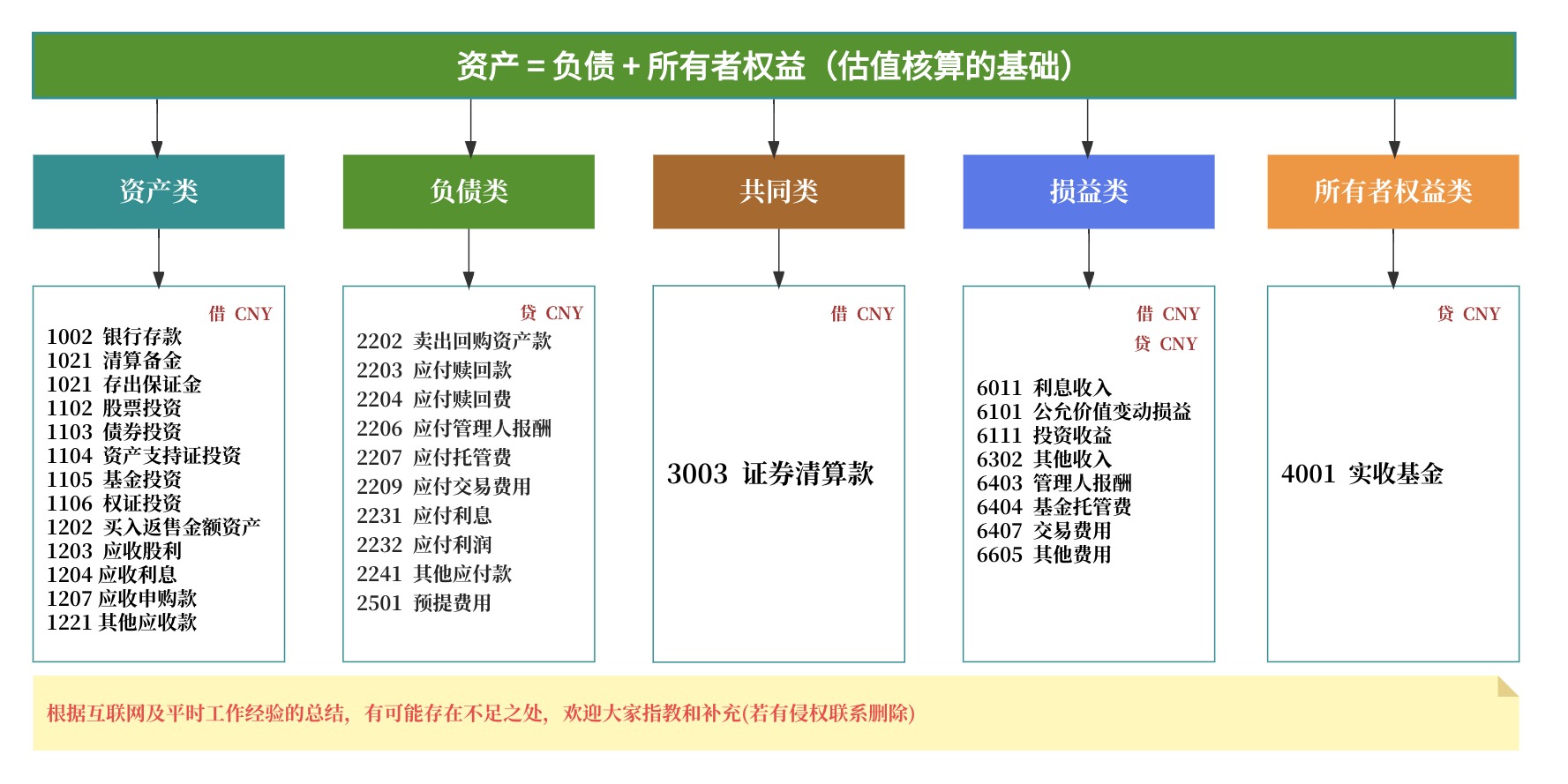

一、基金财务名词百科1、帐套:会计核算单位,是一个会计学上账本的概念,可以是独立的数据库或者是能够彼此区分的数据集,使在各账套中的数据相对独立,方便管理核算。

2、会计科目:会计要素的具体内容进行分类核算的科目,称为会计科目。按其所提供信息的详情程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的,如“银行存款、应收利息”等科目。后者是对总分科目进一步分类、提供更详细更具体会计信息科目,如:“应收账款科目”按债务人名称设置明细科目,反映应收账款具体对象。会计科目是复式记账的基础,会计科目是编制记账凭证的基基础;会计科目为了成本核算及财产清查提供了前提条件;会计科目是编制会计报表提供了方便。

3、凭证:记录经济业务、明确经济责任、按一定格式编制的据以登记会计账簿的书面证明。用来记载经济业务的发生,明确经济责任,作为记账根据的书面证明。有原始凭证和记账凭证。前者是大经济业务最初发生之时即行填制的原始书面证明,如销售发票、款项收据等。后者以原始凭证为依据,作为记入账簿内各个分类帐户的书面证明,如收款凭证、付款凭证和转账凭证等。

4、记帐:审核原始凭证,原始凭证审核无误后,根据所涉及的科目做记账凭证,做好记账凭证后,就可以按科目填制科目汇总表。月未,汇总科目汇总表,看借方与贷方发生额是否相等,如果相等,并确定记账凭证没有其它错误后,可以根据记账凭证登记明细账和总账。可以根据总账、现金日记账、银行存款日记及部分明细账等填报会计报表及其它报税的工作。

5、结帐:定期把一定时期内所发生的经济业务登记入账,并将各种帐簿续结计清楚,以便进一步根据帐簿记录录编制会计报表,另外,企业因撤消,合并而办理账务交接时需要结帐。

6、明细帐:根据总分类科目所属的二级科目或明细科目开设的帐户,用来分类,连续的记录有关系经济业务详细情况的帐簿。

7、资产:过去的交易事项形成并由企业拥有或控制的资源,该资源预期会给企业带来的经济利益

8、所有者权益:称产权,是企业的投资者对企业净产的所有权。所有者权益在数量上等于企业全部资产减去全部负债后的余额。

9、会计等式:资产与负债及所有着权益之间在数量上必然相等的关系,用公式表示称会计等式即,资产=负债+所有者权益。

10、损益:考核某产品在经营中所取得的收入与所耗费的直接成本及间接成本费用之差额,最终所反映为该产品利润或亏损的核算。

仅例举10个财务名词,但所有财务术语永不只这些,有兴趣可以自行查看2012年11月16日,中国证券投资基金业协会发布《证券投资基金会计核算业务指引》(中基协发〔2012〕9号)。

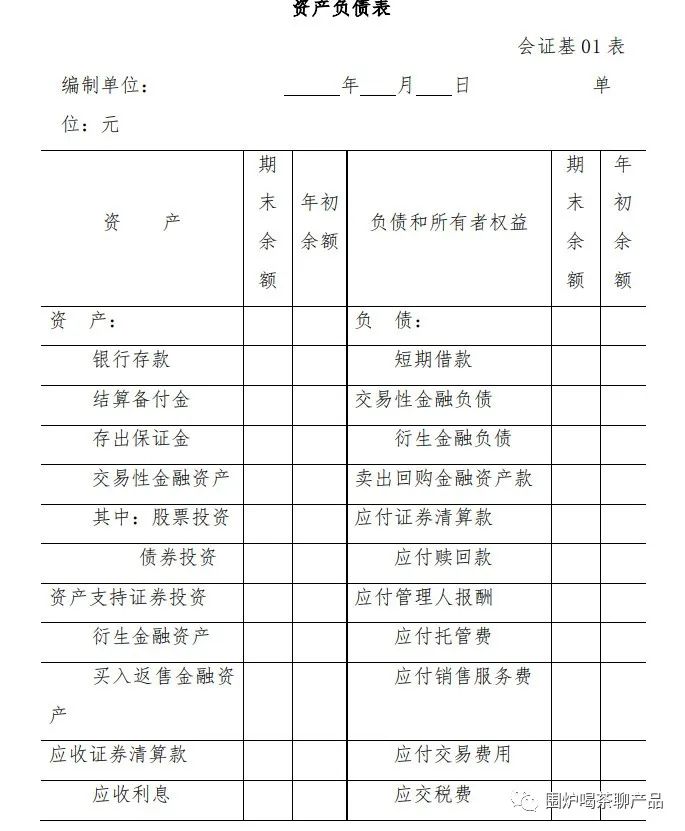

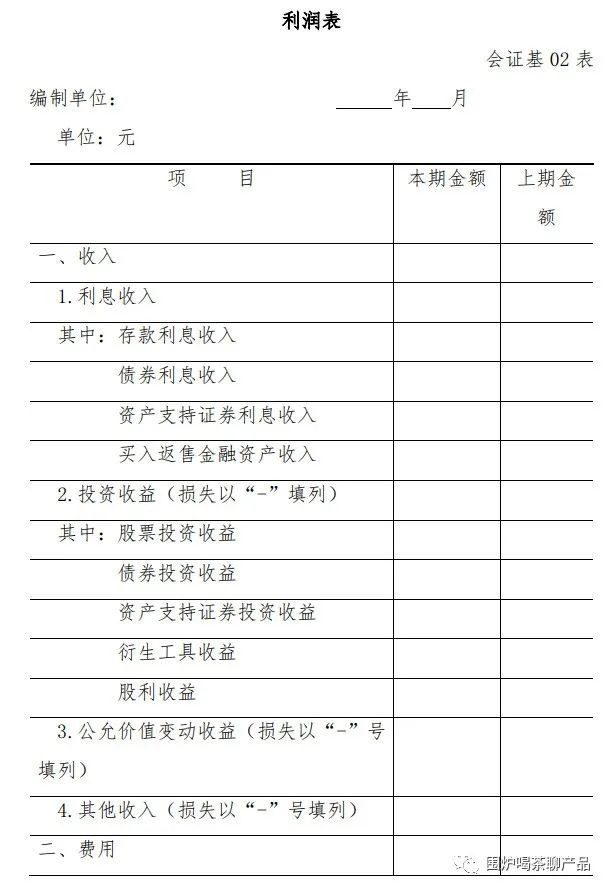

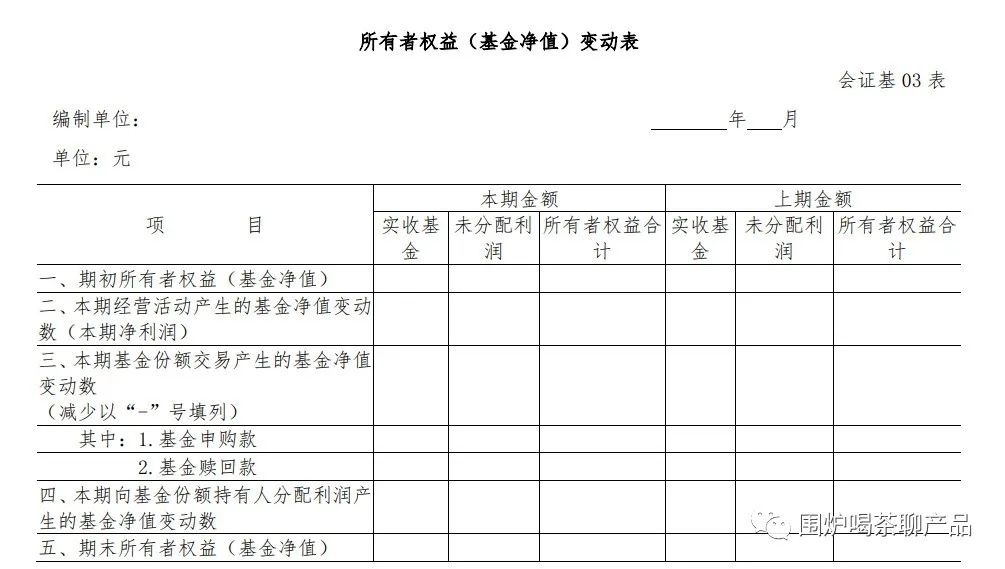

注:附上 – 证券投资基金会计报表,会计报表格式

此图来源于证券投资基金会计核算业务指引

二、估值系统账务处理估值系统账务处理涉及到基金成立、投资交易、利息处理、权证行权、新股新债、红股红利等场景的账务处理。

2.1 基金成立投资者份额 =(净认购金额+认购金利息)/ 1

基金成立账务处理:

借:银行存款 – XXX

贷:实收基金

投资者在基金成立时的认购和中途申购的帐务处理的方法及区别:

2.1.1、认购时没有已实现收益和未实现收益

2.1.2、申请时由有已实现收益和未实现收益,它们就体现在损益平准金上

2.1.3、基金成立第一天如何计算?“三提两费和存款计息”

会计等式分析:

净值 = 资产 – 负债

资产 = 1000000000+20000 =1000020000

负债 = 821.92+273.97 = 1095.89

净值 = 资产 – 负债 = 1000020000 – 1095.89 = 1000018904.11

2.2 投资交易2.2.1、股票(买入估值增值)

股票买入:

借:

股票投资本 – 成本

交易费用

贷:

证券清算款

应付佣金

股票估值增值:

借:股票投资 – 估值增值

贷:公允价值变动损益

2.2.2、股票卖出估值

股票卖出:(卖出成本公允价值变动按加权平均法计算)

借:

证券清算款

交易费用

贷:

股票投资 – 成本

股票投资 – 估值增值

投资收益-股票投资收益

应付佣金

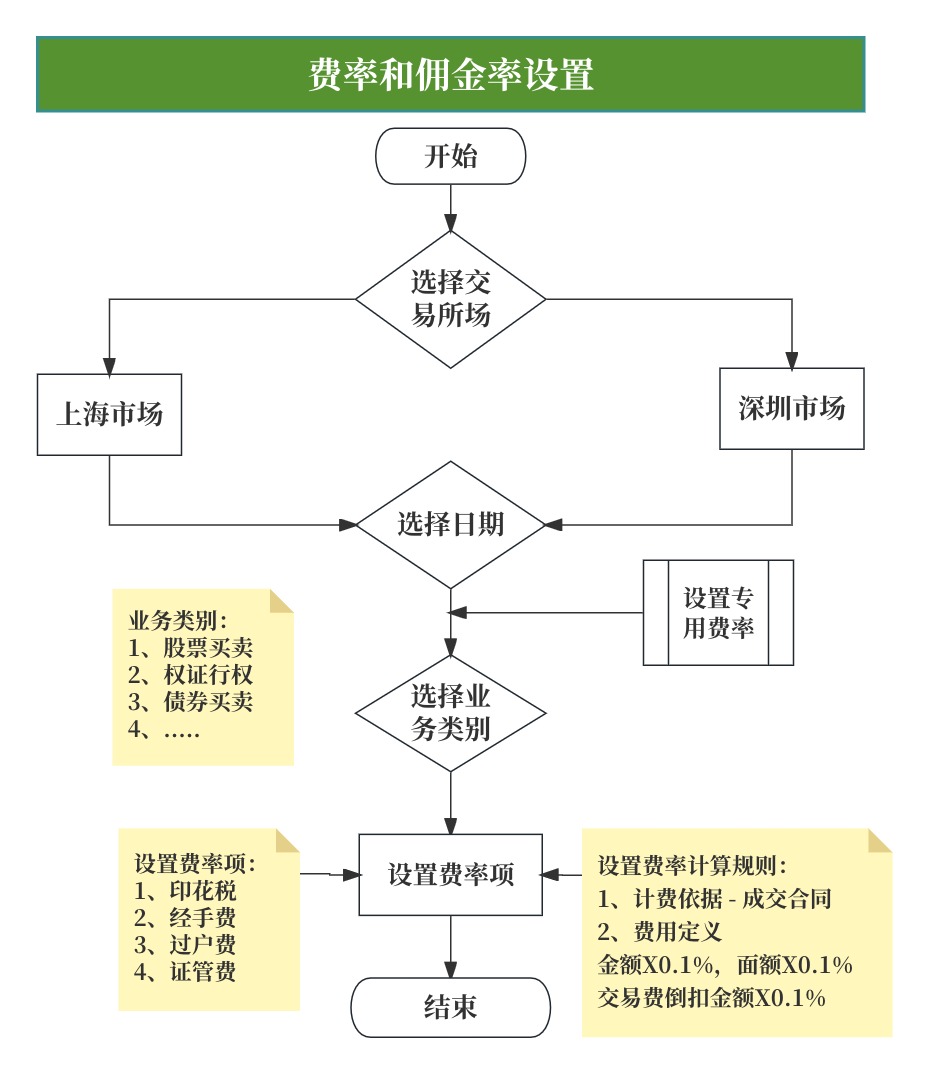

2.2.3、费率和佣金率设置

费率并不是一成不变,费率根据实际情况设置,费率和佣金率设置流程:如图

2.2.4、损益结转

基金经过较长运营时间后,月结后损益结转,损益类科目余额结转为0,结转为权益类科目。

损益结转:期未结转、本期利润 – 已实现和未实现、公允价值变动损益-未实现

借:XXX收入

贷:本期利润-已实现

贷:XXX费用

借:本期利润-未实现

借:公允价值变动损益

贷:本期利润-未实现

本期利润结转:

借:本期利润-已实现

贷:利润分配-未分配利润-已实现

借:本期利润-未实现

贷:利润分配-未分配利润-未实现

损益平准金结转 – 同本期利润

2.3 利息处理2.3.1、计提利息的项目

存款贷款、结算备付金、债券、资产支持证券、买入国债回购、可供交易金融负债、卖出国债回购、权证存出保证金、….

2.3.2、应收利息、应计利息、应付利息

2.3.3、利率

单利、复利、固定、浮动、日/月/年率

2.3.4、债券

国债、企业债、金融债、贴现债、非贴现债、定期付息债、一次性还本付息债、零息债、债券兑息和兑付。

2.4 权证行权2.4.1、权证行权 – 认购

借:

股票投资成本

交易费用

贷:

权证投资成本

权证估值增值

证券清算款

投资收益(PHS)

2.4.2、权证行权 – 认沽

借:

证券清算款

交易费用

贷:

权证投资成本

权证估值增值

股票投资成本

投资收益(PHS)

基金估值财务处理过程中需考虑因素很多其它账务处理场景待相关资料整理好后,继续接着聊,可能会不足之处,欢迎大家提意见和补充,感谢!一起学习、一起进步。

最后,建议大家抽空阅读2012年11月16日,中国证券投资基金业协会发布《证券投资基金会计核算业务指引》(中基协发〔2012〕9号)。

相关资料来源于:中国证券投资基金业协会发布《证券投资基金会计核算业务指引》(中基协发〔2012〕9号)。

作者:magbox勇;公众号:围炉喝茶聊产品